16 de septiembre de 2025

La comercialización de la soja y el maíz avanzan de manera dispar, mientras que la oleaginosa exhibe un mayor ritmo de ventas, el cereal se encuentra retrasado respecto al promedio. Una mejora en el precio relativo a favor de la oleaginosa explicaría en parte esta situación. A su vez, las cotizaciones en el mercado local se vieron impulsadas por el contexto internacional, la reducción en las alícuotas de los derechos de exportación y la suba del tipo de cambio.

Soja

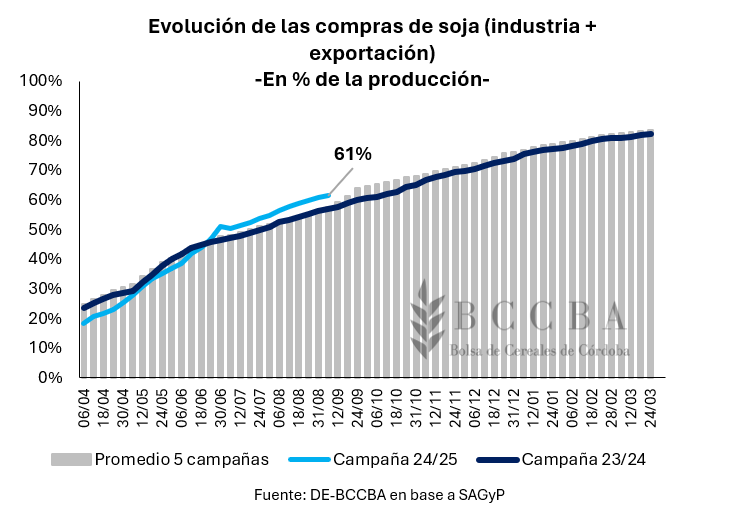

En la actualidad se llevan comercializadas alrededor de 31,3 millones de toneladas de soja correspondientes a la campaña 2024/25, lo cual representaría el 61% de la producción estimada a nivel nacional (50,9 Mill Tn). En comparación a periodos anteriores, el ritmo de comercialización actual se posiciona cuatro puntos porcentuales por encima del observado durante el ciclo comercial previo (57%) y dos puntos porcentuales por encima del promedio de las últimas cinco campañas (59%).

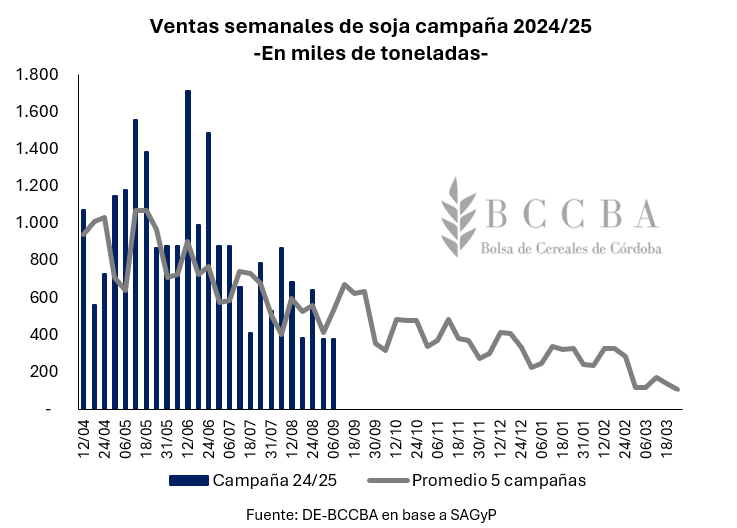

Como suele ser habitual, durante mayo se observaron los mayores volúmenes de ventas semanales. No obstante, a diferencia de años anteriores, durante junio se observó un gran volumen de fijaciones debido a la finalización de la rebaja temporal en las alícuotas de derechos de exportación (DEX).

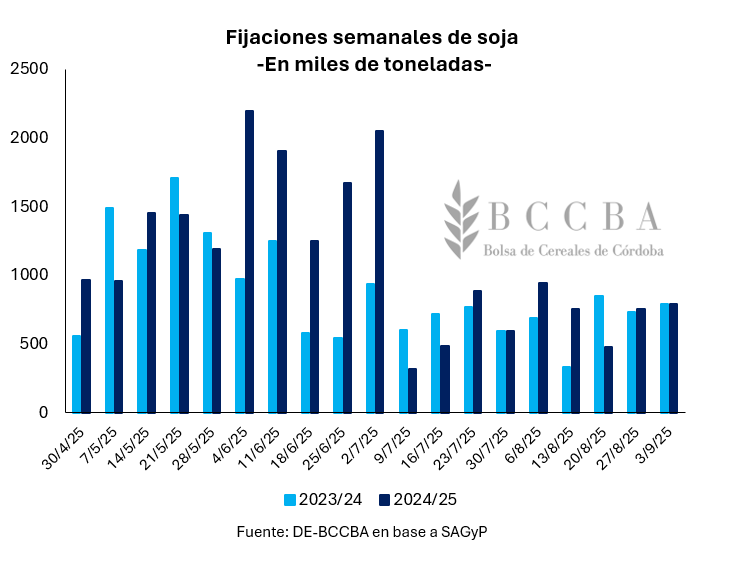

Además, alrededor de 26,2 millones de toneladas correspondientes a la campaña 2024/25 se encuentran con precio, casi el 84% del total comercializado (31,3 Mill Tn). Mientras que, quedarían alrededor de 24,7 millones de toneladas sin precio, el 48,5% de la producción total.

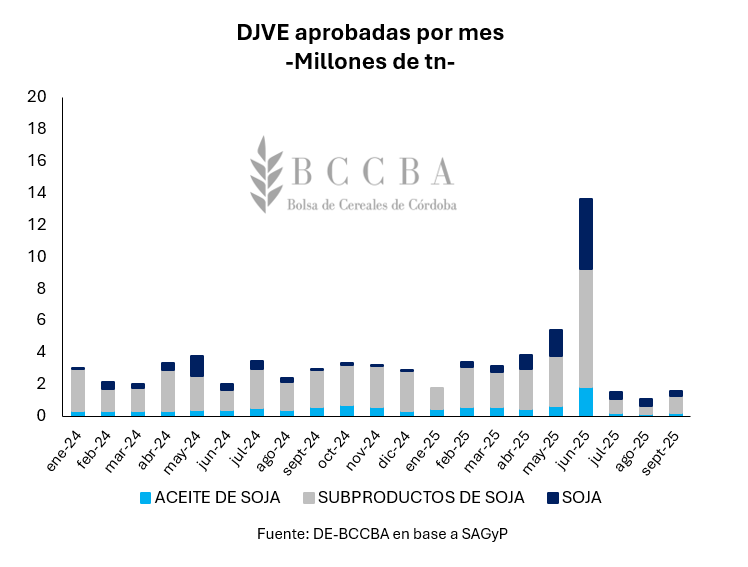

Por otra parte, hasta la primer semana de septiembre se encuentran aprobadas declaraciones juradas por ventas al exterior (DJVE) por alrededor de 35,2 millones de toneladas, contemplando los embarques de poroto, aceite y subproductos de soja. Lo cual, da como resultado una diferencia de alrededor de 3,9 millones de toneladas que deberían ser adquiridas por parte del sector exportador para hacer frente a sus compromisos. Este panorama, de seguir así, se diferenciaría del observado en septiembre del 2024 donde a finales del mes se llevaban vendidas alrededor de 29 millones de toneladas y las DJVE ascendían a 25 millones de toneladas.

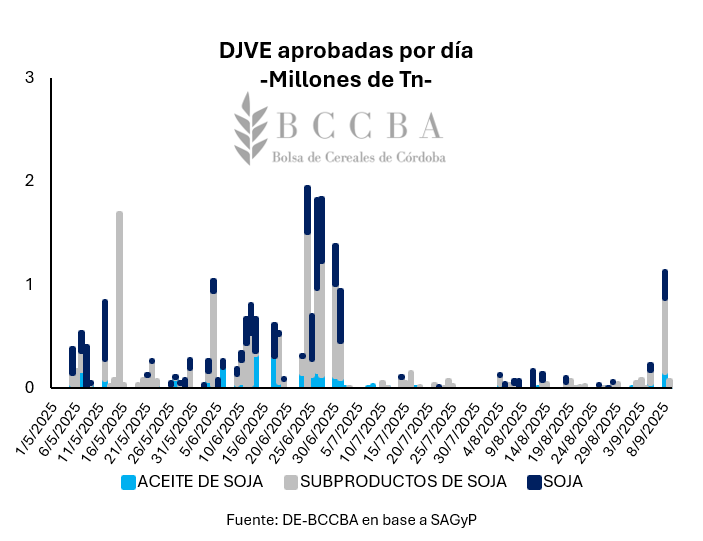

Al igual que lo ocurrido en las fijaciones, durante junio se observó un récord de DJVE por 13,6 millones de toneladas anticipándose a la finalización de la rebaja temporal en las alícuotas de DEX. Además, al analizar la serie diaria se observa que el 8 de septiembre se registraron DJVE por 1,1 millones de toneladas, lo cual, reflejo un importante salto en los volúmenes declarados. Este incremento podría deberse a una estrategia por parte de los exportadores, debido a que el resultado adverso del Gobierno Nacional en las elecciones legislativas en Buenos Aires generó incertidumbre en el mercado y, entre otras cosas, produjo una suba en el tipo de cambio cerrando el lunes en $1400/USD. No obstante, los derechos de exportación por estas DJVE se pagan sobre el tipo de cambio del día hábil anterior, es decir, del 5/9 donde la cotización fue de $1346/USD (4% por debajo del cierre post elecciones).

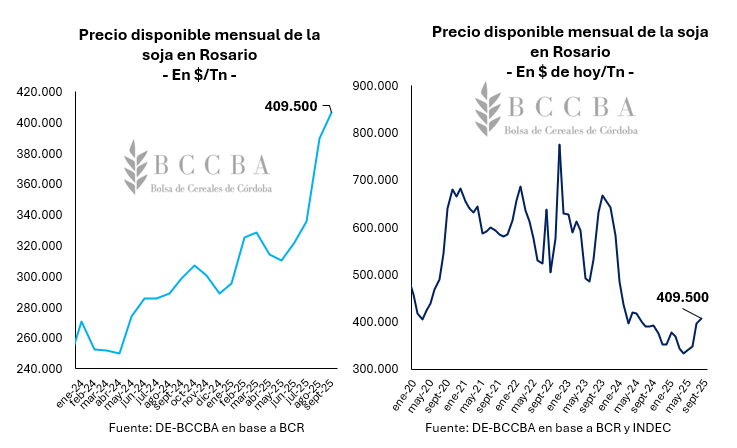

En cuanto al precio de la soja, la demanda firme por parte de la industria y los exportadores, acompañado por la suba en el precio internacional, la reducción permanente en las alícuotas de derechos de exportación y el aumento en el tipo de cambio impulsaron la cotización en el mercado local. En lo que va del mes, el precio promedio de la oleaginosa en Rosario subió alrededor de un 5% en comparación a agosto y ronda los $409.500/Tn, lo cual, en términos interanuales implica una suba del 37%. En términos reales, los precios actuales se posicionarían como los más elevados de los últimos catorce meses.

Maíz

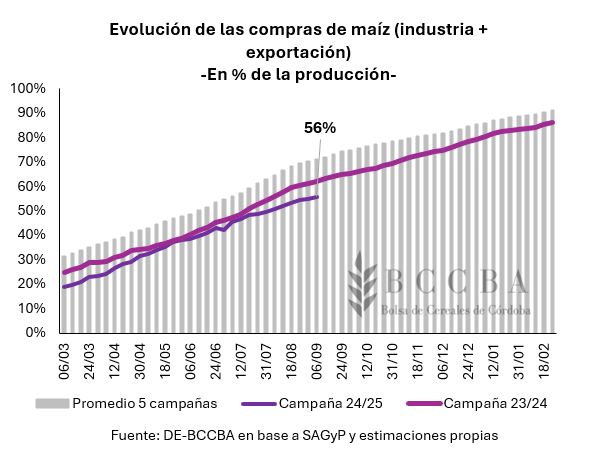

En Argentina, la producción de maíz habría alcanzado 50 millones de toneladas durante la campaña 2024/25 y a la fecha, se llevarían comercializadas alrededor de 27,9 millones de toneladas, el 56% de la producción. En comparación a ciclos comerciales previos, el presente ritmo de comercialización estaría seis puntos porcentuales por debajo del observado durante la campaña previa (62%) y catorce puntos porcentuales por debajo del promedio histórico (70%).

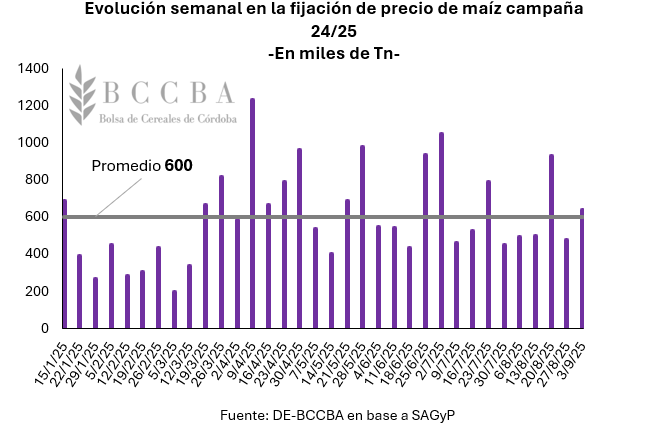

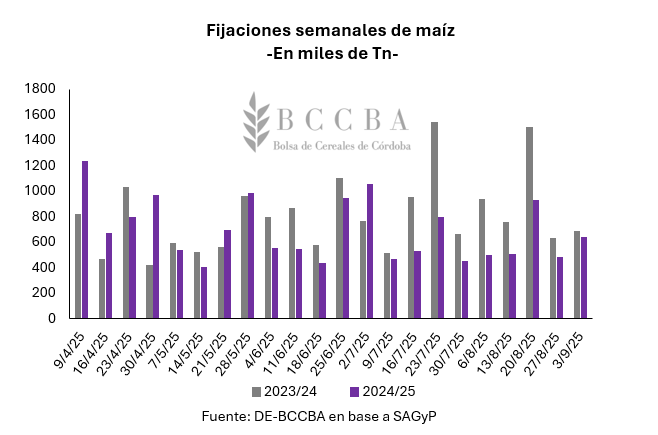

A la fecha, alrededor de 22 millones de toneladas correspondientes a la campaña 2024/25 se encuentran con precio, casi el 79% del total comercializado (27,9 Mill Tn). Durante el presente ciclo comercial se fijó precio a alrededor de 600.000 toneladas semanales en promedio y, a diferencia de lo sucedido en el caso de la soja, no se exhibieron marcados sobresaltos en la dinámica de fijaciones debido a los sucesivos cambios en las alícuotas de exportación.

Por otra parte, hasta la primer semana de septiembre se encuentran aprobadas declaraciones juradas por ventas al exterior (DJVE) por alrededor de 24,3 millones de toneladas en concepto de maíz en grano. Lo cual, dejaría entrever que el precio en el mercado local, al menos en la dinámica actual, sería sostenido en gran medida por el consumo interno más que por el sector exportador.

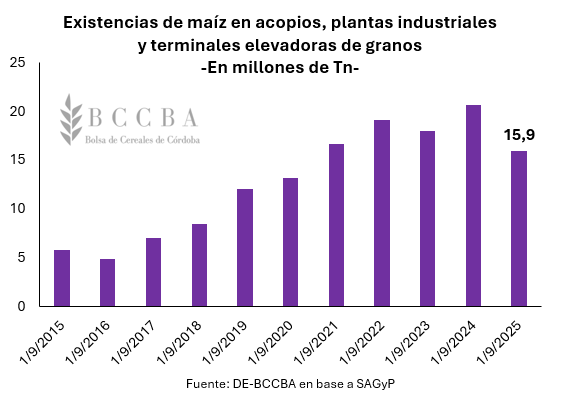

En cuanto a las existencias del cereal en acopios, plantas industriales y terminales elevadoras de granos, al primero de septiembre se registraron alrededor de 15,9 millones de toneladas, registrando una caída interanual del 23%.

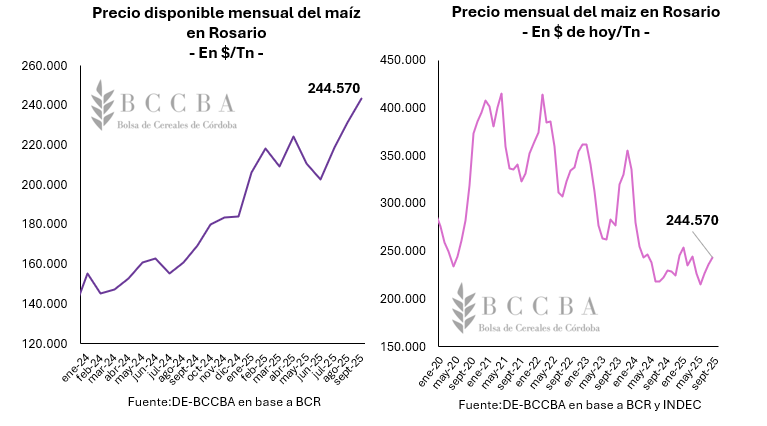

En el mercado local, la reducción en las alícuotas de derechos de exportación, el aumento en el tipo de cambio y el consumo interno serían las variables que sostienen el precio del cereal. En este sentido, en lo que va del mes el precio promedio del cereal en Rosario subió alrededor de un 6% en comparación a agosto y ronda los $244.570/Tn, lo cual, en términos interanuales implica una suba del 44%. No obstante, en términos reales, los precios actuales se encuentran en los niveles más elevados desde marzo del corriente año.

Hasta aquí, se advierte que la comercialización de la soja avanza a un muy buen ritmo, mientras que la del maíz exhibe cierto retraso respecto al promedio. Esta situación podría deberse al precio relativo entre ambos granos, ya que la oleaginosa ha exhibido una mejora considerable en su poder de compra respecto al cereal en los últimos meses. A modo de ejemplo, en abril del corriente año, una tonelada de soja compraba 1,3 toneladas de maíz, mientras que, en septiembre esa cantidad aumentó a 1,7. Es decir, la soja ha experimentado una mejora en su poder de compra respecto al cereal en un 22% en los últimos cinco meses.

Hasta aquí, se advierte que la comercialización de la soja avanza a un muy buen ritmo, mientras que la del maíz exhibe cierto retraso respecto al promedio. Esta situación podría deberse al precio relativo entre ambos granos, ya que la oleaginosa ha exhibido una mejora considerable en su poder de compra respecto al cereal en los últimos meses. A modo de ejemplo, en abril del corriente año, una tonelada de soja compraba 1,3 toneladas de maíz, mientras que, en septiembre esa cantidad aumentó a 1,7. Es decir, la soja ha experimentado una mejora en su poder de compra respecto al cereal en un 22% en los últimos cinco meses.