RESUMEN EJECUTIVO

SOJA

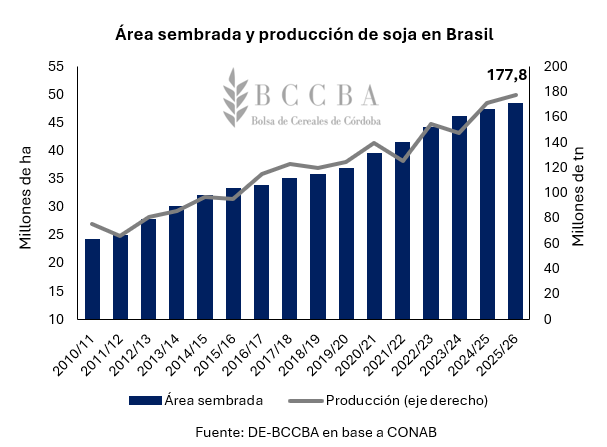

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) estima que 48,3 millones de hectáreas fueron destinadas a la siembra de la oleaginosa, lo cual implicaría un aumento del 2,3% en comparación al ciclo 2024/25. A la fecha, ya se lleva cosechada el 59,2% del área mencionada y, si bien se encuentra en línea al promedio de los últimos cinco años, exhibe un retraso de casi 11 puntos porcentuales respecto al avance observado durante el ciclo previo (69,8%). En cuanto a la producción, se alcanzaría un volumen récord de 177,8 millones de toneladas (+3,7% intercampaña).

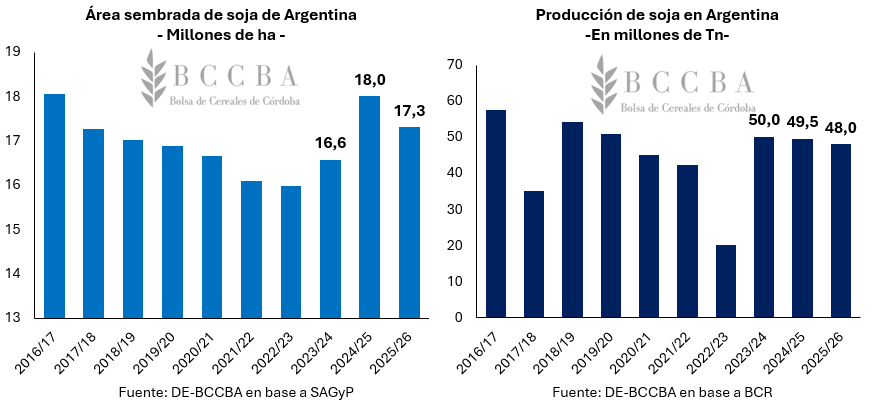

En lo que respecta a Argentina, habiendo finalizado la siembra de soja, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) estima un área sembrada de aproximadamente 17,3 millones de hectáreas para el ciclo 2025/26, implicando una caída del 3,9% respecto a la campaña previa (18 Mill Ha). No obstante, la producción se mantendría en niveles similares al promedio de las últimas campañas. En este sentido, la Bolsa de Comercio de Rosario estima una cosecha de aproximadamente 48 millones de toneladas para la presente campaña.

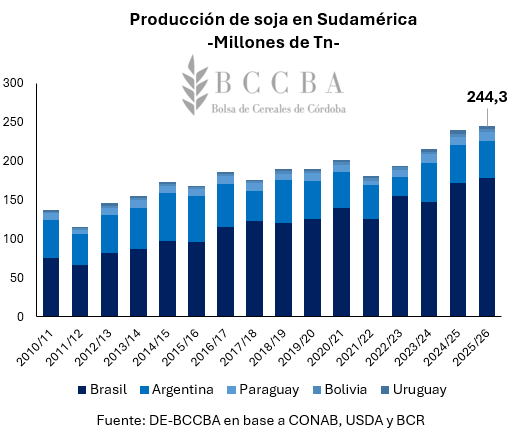

Por otra parte, considerando el resto de los principales países productores de soja en Sudamérica (Paraguay, Bolivia y Uruguay), se estima alcanzar una producción conjunta récord de aproximadamente 244,3 millones de toneladas de soja durante la campaña 2025/26 (5,2 millones de toneladas por encima de lo producido durante el ciclo previo).

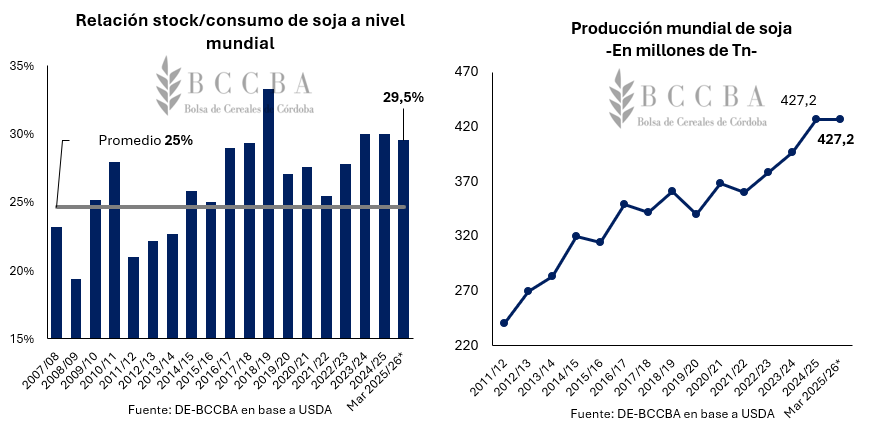

En el plano mundial, la hoja de balance estimada por el Departamento de Agricultura de Estados Unidos (USDA) no ha sufrido modificaciones importantes respecto al reporte de febrero. Por el lado de la producción esperada, se redujo en un millón de toneladas respecto al mes previo, posicionándose en 427,2 millones de toneladas e igualando al volumen cosechado durante el ciclo 2024/25. En cuanto a la relación stock/consumo, la misma no ha sufrido modificaciones y se posicionaría en 29,5% (4,5 puntos porcentuales por encima del promedio histórico), manteniéndose en niveles relativamente elevados.

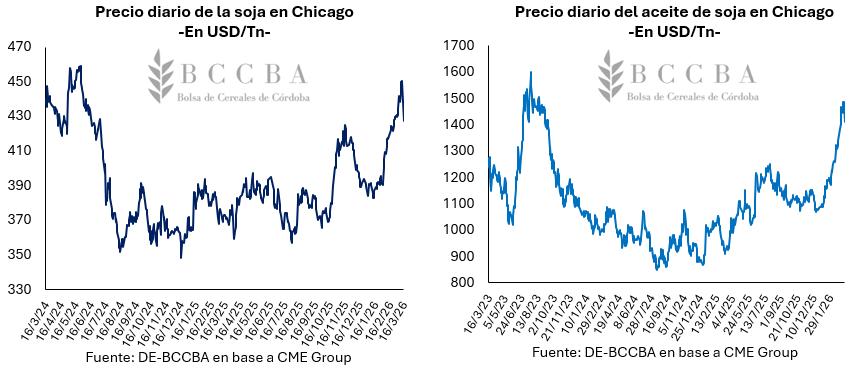

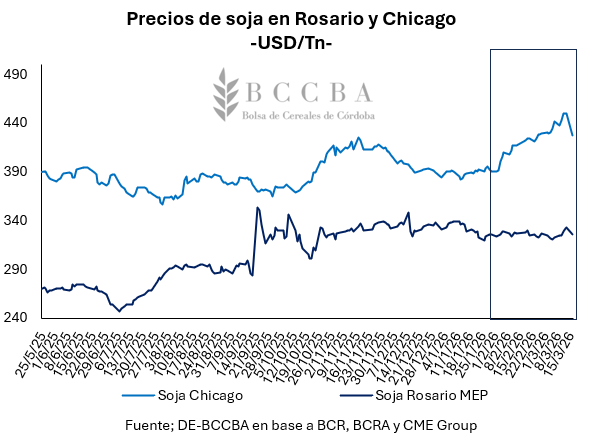

En lo que va del mes, el precio de la oleaginosa en Chicago promedia los USD 438,7/Tn, USD 23/Tn por encima el precio promedio de febrero y el cual representa un incremento interanual del 18%. Al analizar la gráfica diaria, se observa que desde mediados de enero el precio ha adoptado un impulso alcista aproximándose a los niveles de mayo del 2024, en un contexto en donde el precio del aceite ha materializado una suba muy importante. Además, el conflicto bélico entre Estados Unidos, Israel e Irán ha traído mucha volatilidad e incertidumbre, provocando una suba de más de USD 20/Tn en el precio de la oleaginosa.

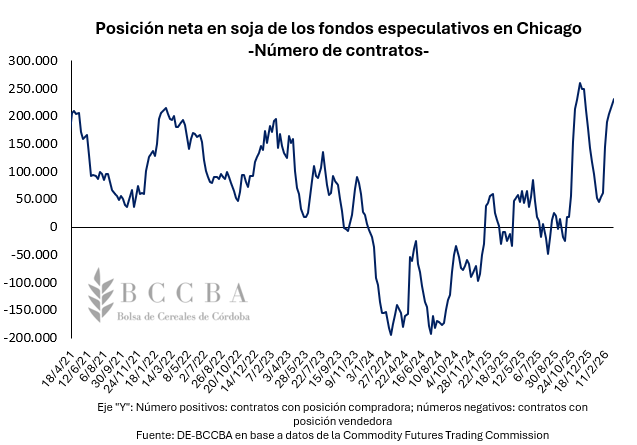

En este contexto, los fondos especulativos se encuentran comprados en aproximadamente 230.950 contratos, levemente por debajo del máximo observado en abril del 2025.

A pesar de esta coyuntura, resulta importante destacar que no necesariamente la suba en el precio internacional se traslade al mercado local, debido que en un mes comenzará a ingresar la soja correspondiente a la cosecha 2025/26 y, además, los precios disponibles se encuentran por encima del FAS teórico.

MAÍZ

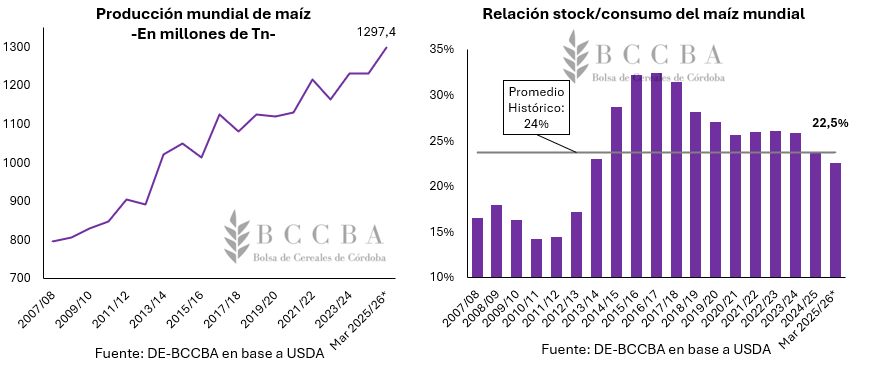

A nivel mundial, el USDA modificó su estimación de producción mundial de maíz incrementando en 1,5 millones el volumen total, dando como resultado el récord de 1.297,4 millones de toneladas. Dicho aumento provendría de las mayores cosechas de Ucrania y Brasil que compensarían los recortes presentados por las producciones de Argentina y Moldavia.

En cuanto al comercio mundial, evidenció un incremento en las exportaciones de 300 mil toneladas que las ubicaría en 206,9 millones de toneladas como resultado de una mayor participación en el mercado mundial de India. En el mismo sentido, las importaciones se incrementarían en 800 mil toneladas, posicionándose en 192,7 millones de toneladas a causa de mayores compras de Vietnam, Bangladesh y Filipinas compensando la disminución de India.

En este contexto, la relación stocks/consumo se ubicaría en 22,5%, 1,5 puntos porcentuales por debajo del promedio y el menor valor en 13 campañas.

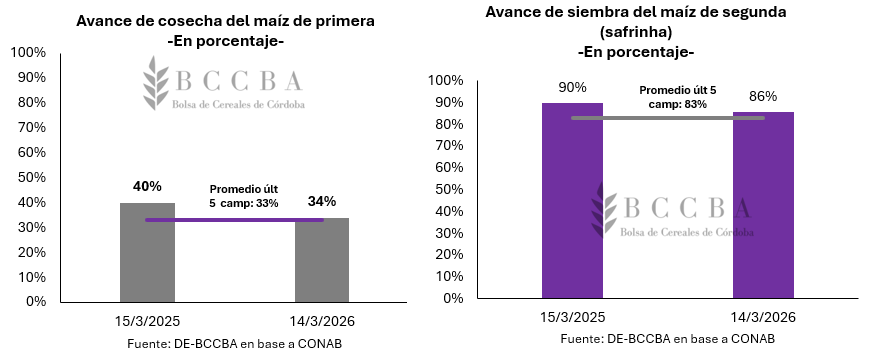

En Brasil, en su último informe la CONAB mantuvo las estimaciones en niveles similares a las de febrero, proyectando una producción nacional en 138,2 millones de toneladas. Sin embargo, realizó modificaciones en el maíz safrinha que recortaría su volumen en aproximadamente 800 mil toneladas, pero se compensaría con un incremento en el maíz de primera. A su vez, para mediados de marzo las labores de cosecha de las 4 millones de toneladas dedicadas al maíz de primera se encuentran avanzadas al 34% del total del área, 6 p.p. de retraso sobre la misma fecha del año previo. Mientras que, avanza la siembra de las 17,7 millones de hectáreas que se dedicarían al maíz safrinha, ya cubriendo un 85,5% del total del área, 4 p.p. por debajo del mismo periodo del año previo.

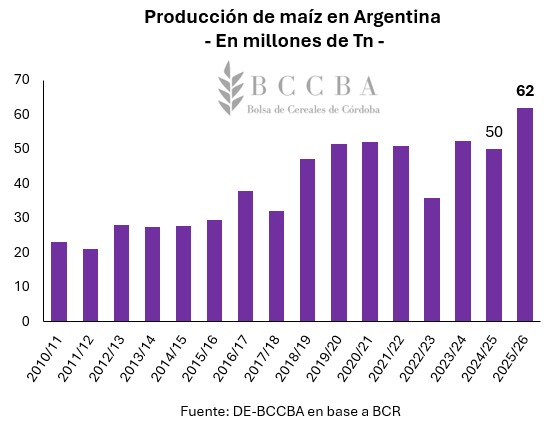

En conjunto, la cosecha del cereal comenzó temprano en Argentina, avanzando un 9% sobre el total del área. De esta manera, las labores se encontrarían por encima del avance a la misma fecha del año previo (+4%), y por encima del promedio de las ultimas 5 campañas. Por su parte, la Bolsa de Comercio de Rosario mantiene su proyección de un área sembrada de 9,7 millones de hectáreas (+17% interanual) y una estimación récord del volumen materializado 62 millones de toneladas.

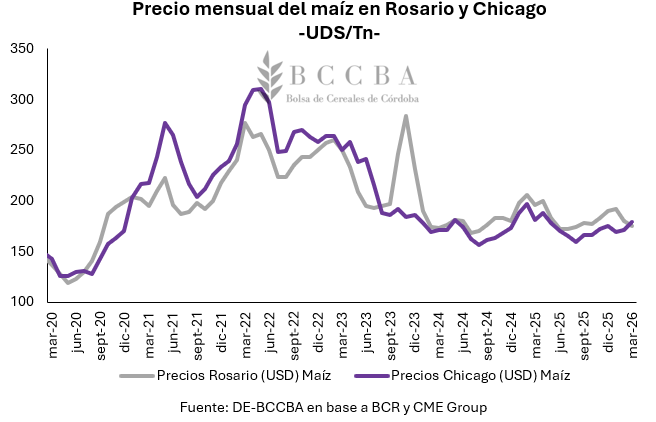

En este contexto, en lo que va de marzo, el precio promedio del maíz en Chicago alcanza los USD 179/Tn, en niveles similares a los registrados en marzo del 2025. Mientras que, en el mercado interno, a diferencia de lo observado en los meses previos, cuando la cotización local se mantuvo sistemáticamente por encima de la internacional, el precio en Rosario corrigió a la baja ubicándose en torno a los USD 176/Tn. De esta manera, el cereal pasó a negociarse levemente por debajo de Chicago, con valores aproximadamente USD 20/t inferiores a los del mismo mes del año anterior.

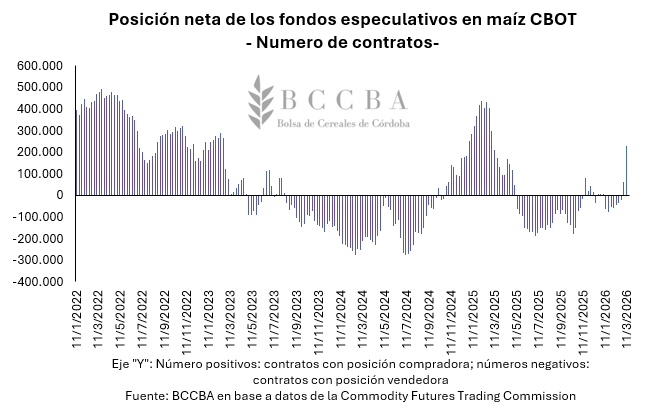

En cuanto a los fondos especulativos durante el mes de marzo han rotado sus posiciones para el caso del cereal, encontrándose comprados en aproximadamente 228 mil contratos, mostrando una perspectiva optimista respecto a su precio.

TRIGO

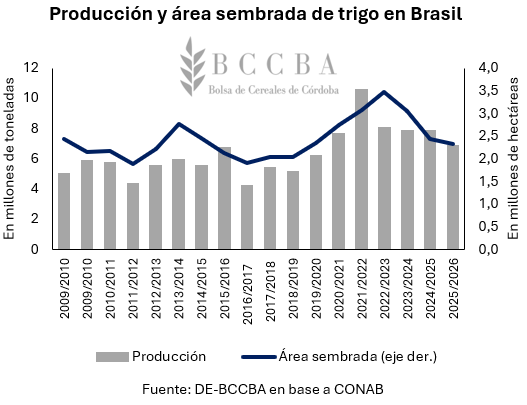

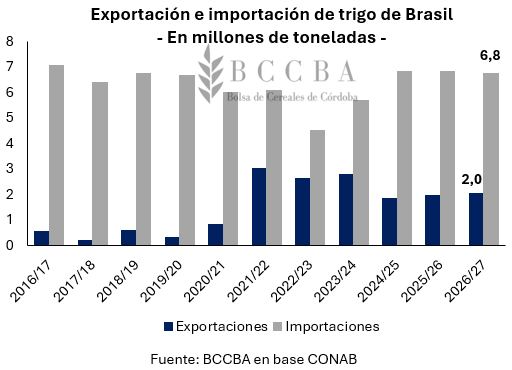

Con el comienzo de la campaña 2026/27 en puerta en el hemisferio sur, según estimaciones de CONAB, Brasil produciría 6,9 millones de toneladas de trigo un 12% menos que el ciclo anterior. Esta menor producción sería consecuencia de una menor área sembrada (-5,2%), debido a una combinación de factores climáticos y de mercado, y menores rendimientos (-7,5%), que llegarían a los 29,8 qq/ha en promedio. Las labores de siembra comenzarían en marzo, aprovechando el periodo lluvias, en el estado de Goiás y Distrito Federal. Mientras que, en abril, se sumarian los estados de la Región Sur, los principales productores.

Respecto a la oferta y demanda del cereal en el país vecino, Brasil importaría 6,8 millones de toneladas del cereal, cifra en línea con los últimos tres periodos. Por su parte, las exportaciones aumentarían un 4% respecto a la campaña 2025/26, posicionándose en 2 millones de toneladas, la cifra más alta desde el ciclo 2023/24.

Mientras que, en el hemisferio norte, según el Global Agricultural Monitoring (GEOGLAM), las condiciones continúan favorables para la Unión Europea, a pesar de que algunos países enfrentaron condiciones climáticas inferiores a la media, afectados por olas de frío. En Ucrania, en la región central, podría haber pérdidas por nevadas invernales en zonas donde la capa protectora era insuficiente, mientras que en Rusia las condiciones son favorables. En el caso de Estados Unidos, el trigo de invierno podría enfrentar problemas debido a una sequía y exposición temprana al frío, al mismo tiempo que en Canadá el trigo invernal presenta condiciones variables, debido a una insuficiencia en la humedad necesaria.

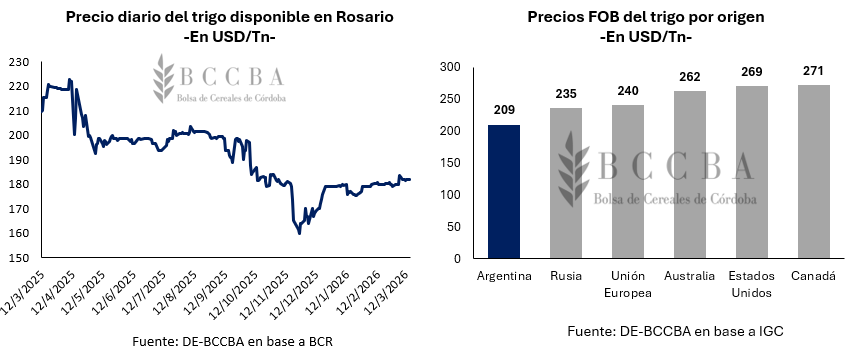

Referido a la cotización del cereal en el plano internacional, la misma se mantiene en USD 209/Tn para Argentina, la cotización más baja teniendo en cuenta factores como la calidad, las políticas comerciales, costos de logística y factores propios de la dinámica del mercado. En cuanto al principal productor, Rusia, el mismo se posicionó en USD 235/Tn, mientras que Estados Unidos y Canadá se ubicaron en USD 269/Tn y USD 271/Tn respectivamente.

Por su parte, en el mercado local, en los días transcurrido del mes, el cereal cotiza en USD 181 /Tn, un 15% por debajo del precio de marzo de 2025, momento en que el trigo se encontraba en los USD 212/Tn, influido por la cosecha récord.