El precio del maíz continúa exhibiendo una gran solidez frente a un panorama local desafiante

8 de enero de 2026

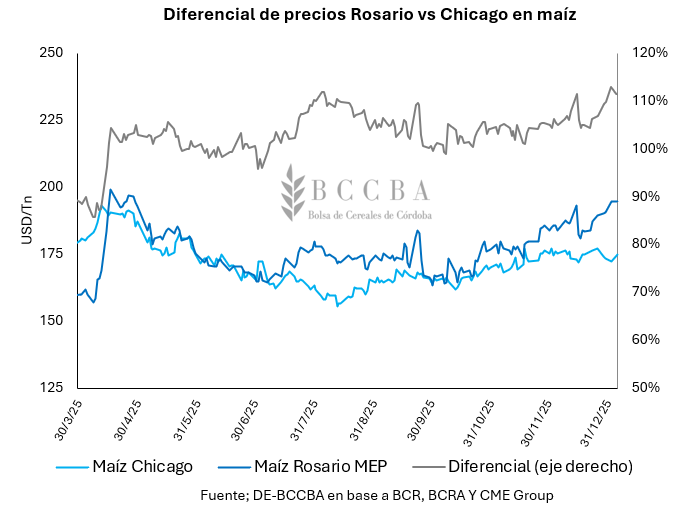

La comercialización del maíz correspondiente al ciclo 2024/25 se encuentra retrasada en comparación a periodos anteriores. Por lo cual, de cara al ciclo comercial 2025/26, además de una cosecha récord se podría observar un mayor volumen remanente de la campaña previa. En este contexto, el mercado local continúa exhibiendo una gran solidez y desde principios de abril del 2025, la tonelada en el mercado disponible se viene pagando por encima de lo desembolsado en Chicago.

Además, los buenos precios locales permitirían que las labores de refertilización del cereal se desarrollen con mejores precios relativos frente a insumos claves como la urea. En cuanto a la rentabilidad para la campaña 2025/26 en Córdoba, tanto el maíz temprano como el tardío presentarían margenes positivos.

Comercialización y mercado local

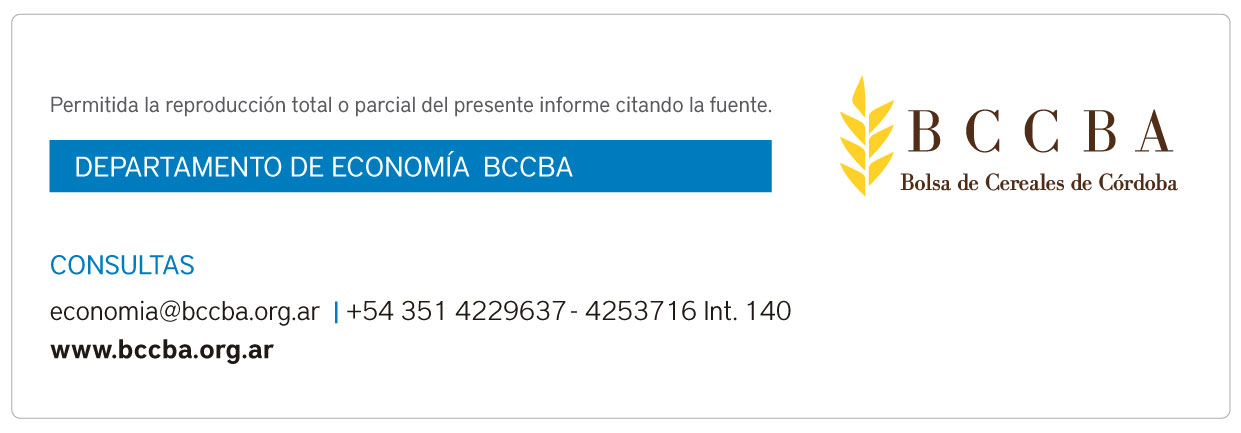

Según la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP), al 31 de diciembre de 2025 se llevan compradas 33,6 millones de toneladas de maíz proveniente de la campaña 2024/25, lo cual representaría el 67% de producción a nivel nacional (50 millones de toneladas según la Bolsa de Comercio de Rosario). Sin embargo, considerando una estimación de las compras recientes por parte de la industria, el tonelaje comercializado podría alcanzar los 34,4 millones de toneladas y pasaría a representar el 69% de la producción nacional. No obstante, dicho avance se posicionaría diez puntos porcentuales (10 pp) por debajo del observado durante el ciclo comercial 2023/24 (79%) a la misma fecha, mientras que si la comparación se realiza en base al promedio de las últimas cinco campañas (85%), el retraso ascendería a dieciséis puntos porcentuales (16 pp).

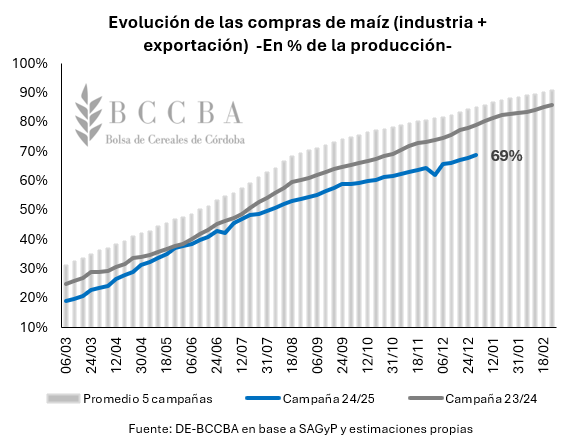

Por otra parte, al 1° de enero las existencias de maíz en acopios, plantas industriales y terminales elevadoras de granos exhibieron una caída interanual del 7%, posicionándose en 12,1 millones de toneladas.

En lo que respecta al mercado externo, según la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) se exportarían 30,5 millones de toneladas de maíz durante el ciclo comercial 2024/25. En la actualidad, los exportadores llevan adquiridas 29 millones de toneladas, por lo que les restarían adquirir solo 1,5 millones de toneladas para alcanzar el valor estimado por SAGyP. Mientras tanto, al 7 de enero se encuentran registradas declaraciones juradas de ventas al exterior (DJVE) por un total de 27,6 millones de toneladas.

De acuerdo con el panorama descripto, el carry de la campaña 2024/25 podría ser superior al de ciclos comerciales previos y, a su vez, la Bolsa de Comercio de Rosario estima una producción récord de 61 millones de toneladas de maíz para el ciclo 2025/26. No obstante, a pesar de las buenas perspectivas en cuanto al stock del cereal, el mercado local continúa exhibiendo una gran solidez. En este sentido, desde principios de abril del año 2025 la tonelada en el mercado disponible se viene pagando por encima de lo desembolsado en Chicago y, durante el último mes, esta “prima local” promedió USD 12/Tn por encima de lo operado en la plaza norteamericana. Esta situación, podría estar indicando una fuerte demanda por parte de las distintas actividades que transforman el cereal en otros subproductos, entre ellas: alimentación animal, molienda y la producción de biocombustibles.

En esta coyuntura, alrededor de 19,5 millones de toneladas correspondientes a la campaña 2024/25 se encuentran sin precio (casi el 40% de la cosecha 2024/25), considerando lo que queda por comercializar más el cereal vendido a fijar. En cuanto al ciclo 2025/26, se llevan vendidas 9 millones de toneladas, el 14,7% de la producción esperada a nivel nacional (61 Mill Tn) y de las cuales 4,3 millones de toneladas tienen precio.

Refertilización del maíz

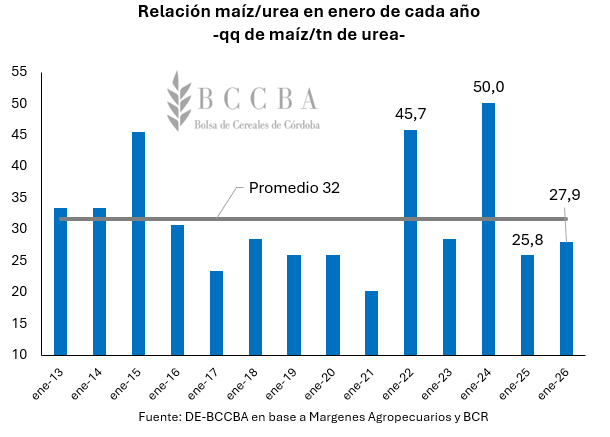

En el transcurso de enero se llevan a cabo las labores de refertilización sobre los maíces y, como cualquier inversión, esta actividad trae aparejada ganancias esperadas y riesgos potenciales. Bajo esta premisa, resulta interesante analizar un posible disparador para emprender dicha acción, como lo es el poder de compra del maíz.

En estos momentos, la urea cotiza en torno a los USD 545/Tn, mientras que en dicho mes del año previo rondaba los USD 510/Tn. De esta manera, se aprecia una suba interanual del 7% en el precio del insumo. En cuanto al maíz, el precio mensual en el mercado disponible medido en dólares ronda los USD 198,6/Tn, exhibiendo una suba interanual del 1%.

En conjunto, el precio de la urea y del maíz, establecen una relación de aproximadamente 27,9 qq/tn, es decir, que son necesarios 27,9 quintales de maíz para adquirir una tonelada de urea. En comparación a enero del año previo, al momento se observa una leve caída en el poder de compra del maíz respecto a dicho insumo, en aproximadamente 2 quintales. No obstante, la relación actual se posiciona 4 quintales por debajo del promedio de 32 qq/tn.

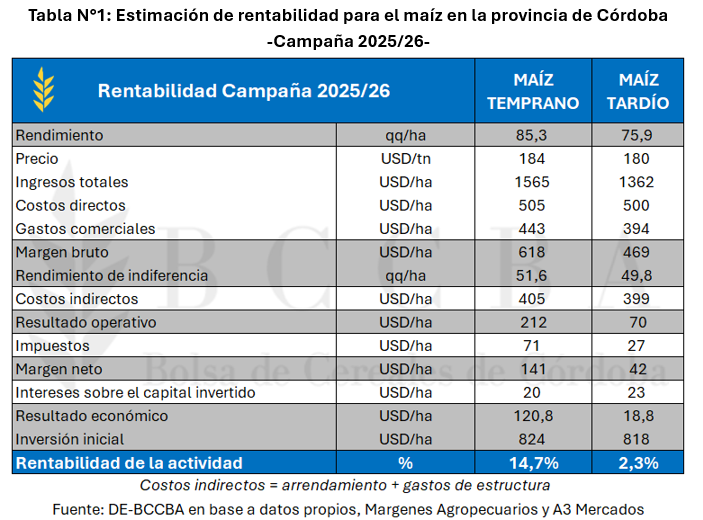

Rentabilidad del maíz en Córdoba

En la tabla N°1, se presentan las estimaciones de rentabilidad de la campaña en curso para el maíz temprano y tardío en la provincia de Córdoba. Los planteos técnicos se elaboraron en base a aplicaciones y un paquete tecnológico promedio a nivel provincial. Se utilizan los precios esperados a cosecha y, en cuanto a los rendimientos, se considera un promedio de las últimas campañas en base a los datos provenientes del departamento de información agronómica de la institución (DIA-BCCBA).

Como puede apreciarse, tanto el maíz temprano como el tardío tendrían una rentabilidad positiva. Sin embargo, el primero tendría un mejor margen considerando los precios a los cuales se están negociando los contratos en el mercado de futuros. El caso de la variedad temprana, el precio suele aprovechar una prima adicional al ingresar antes en el mercado internacional que el maíz safrinha de Brasil. En Córdoba, las zonas con mayor proporción de siembras tempranas son los departamentos de la zona núcleo, Unión y Marcos Juárez. No obstante, debido a las buenas condiciones agrometeorológicas, para el ciclo 2025/26 ha crecido la proporción siembra temprana en la provincia, la cual representaría aproximadamente el 40% de la superficie sembrada de maíz.