RESUMEN EJECUTIVO

SOJA

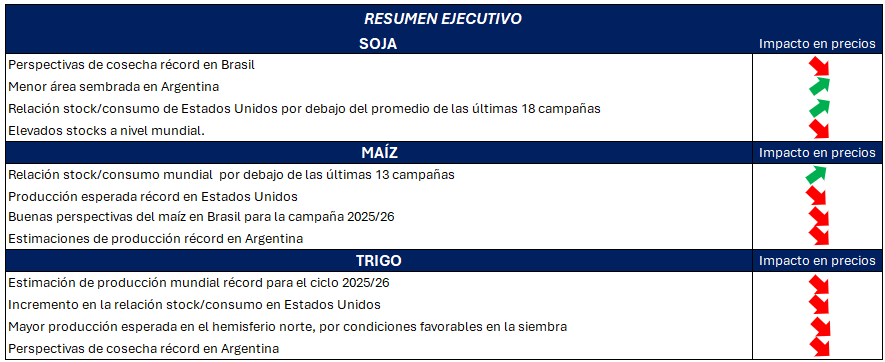

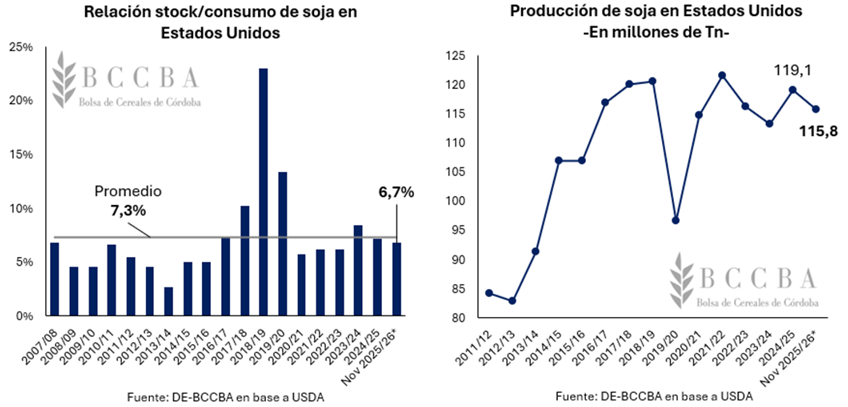

En Estados Unidos, el Departamento de Agricultura del país (USDA) redujo su estimación de producción respecto al valor de septiembre y espera una cosecha de 115,8 millones de toneladas de soja durante la campaña 2025/26. Además, el organismo estadounidense proyecta una caída del 7,6% en los stocks iniciales respecto al ciclo 2024/25 y, a su vez, estima el consumo interno en alrededor de 72,5 millones de toneladas (+4,4% intercampaña). No obstante, el volumen de exportaciones esperadas se redujo en 1,4 millones de toneladas posicionándose en 44,5 millones de toneladas e implicaría una caída intercampaña del 13%. Esto último quitaría presión sobre los stocks finales, sin embargo, el volumen estimado de los mismos se redujo en un 3,4% respecto al dato de septiembre y rondaría los 7,9 millones de toneladas (-8,3% intercampaña). De esta manera, la relación stock/consumo se posicionaría en un 6,7%, reduciéndose levemente respecto al informe previo (6,9%) y continuaría por debajo del promedio de las últimas 18 campañas (7,3%).

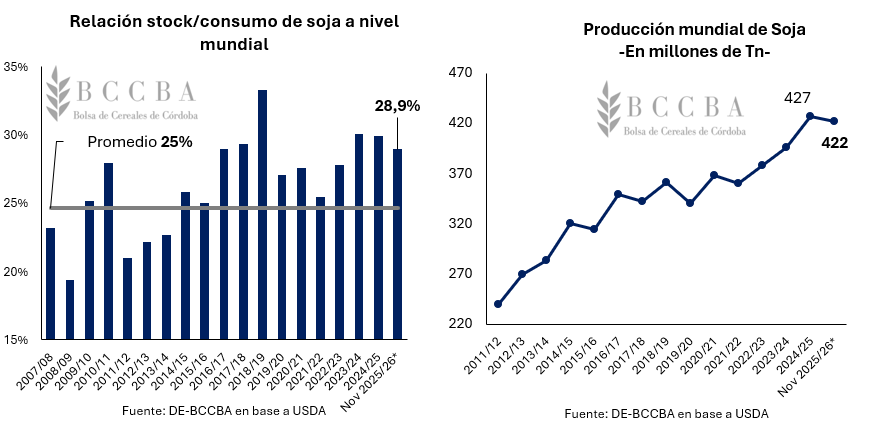

En cuanto a la producción mundial, el USDA prevé una cosecha de casi 422 millones de toneladas, 5 millones de toneladas por debajo del ciclo previo. Además, la hoja de balance ha exhibido una caída intermensual en la relación stock/consumo, la cual se posicionaría en 28,9% (3,9 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados.

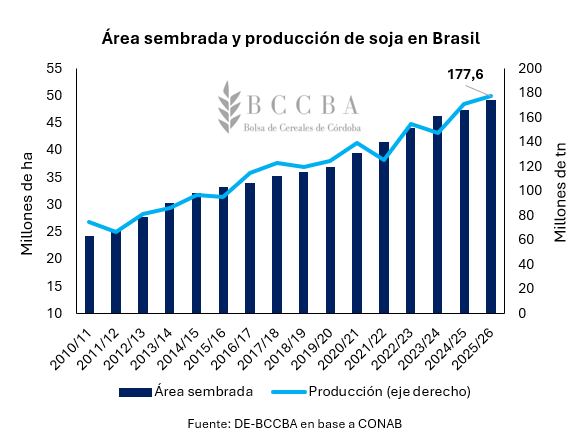

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) prevé más de 49 millones de hectáreas destinadas a la soja, lo cual implicaría un aumento del 3,6% en comparación al ciclo 2024/25. Mientras que, de darse un rinde similar al observado durante el ciclo previo (36,2 qq/ha), la producción podría alcanzar un récord histórico de 177,6 millones de toneladas (+3,6% intercampaña).

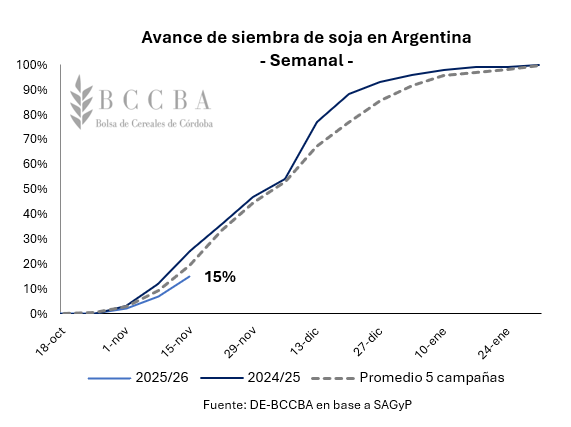

Por el lado de Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) proyecta un área sembrada de soja que alcanzaría las 17,5 millones de hectáreas durante el ciclo 2025/26, implicando una caída del 3% respecto a la campaña previa (18 Mill Ha). Con lo cual, de darse un rendimiento en torno al promedio, la producción rondaría los niveles observados durante las últimas campañas (47-50 millones de toneladas). A la fecha, la siembra presenta un avance del 15% a nivel nacional, exhibiendo un retraso de 10 puntos porcentuales en comparación al ciclo previo.

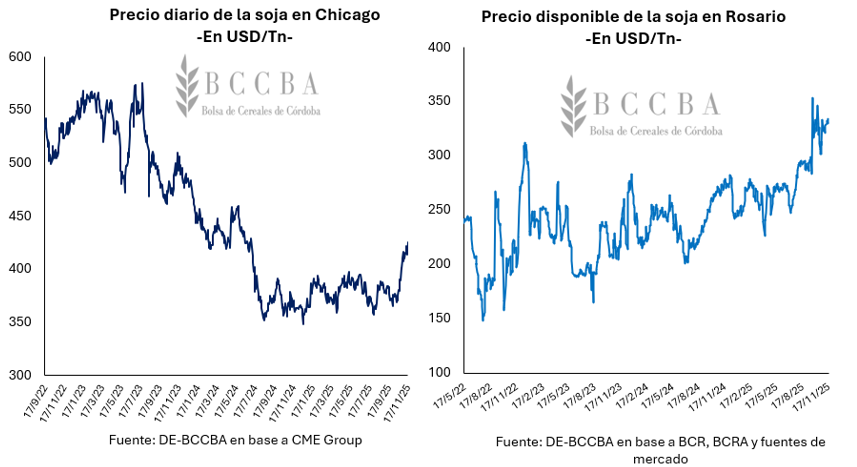

En lo que va del mes, el precio de la oleaginosa en Chicago promedia los USD 415,5/Tn, USD 32/Tn por encima del promedio operado en octubre (+9% intermensual) y un 13% por encima de la cotización observada en noviembre del 2024 (USD 366,7/Tn). De esta manera, el precio ha logrado superar una importante zona de resistencia en un contexto de escasez informativa debido al “shutdown” y un acuerdo comercial alcanzado con China. En este sentido, se han observado compras por parte del país asiático de soja estadounidense, mercado del cual había estado prácticamente ausente previo al acuerdo. Por lo tanto, si bien el precio en Chicago recupera, no es de esperar que las subas se trasladen de igual manera a Sudamérica, ya que se beneficiaron con embarques de soja que no eran realizados por los norteamericanos, sosteniendo el valor local.

De cara a las próximas semanas, a medida que se vaya normalizando las publicaciones del USDA se tendrá más certeza sobre la cosecha de soja en aquel país, aportando más claridad en materia de rendimientos y stocks finales, variables claves al momento de analizar si la suba mencionada podría ser el comienzo de una tendencia alcista, o si el mercado comenzará a lateralizar en una nominalidad mayor.

MAÍZ

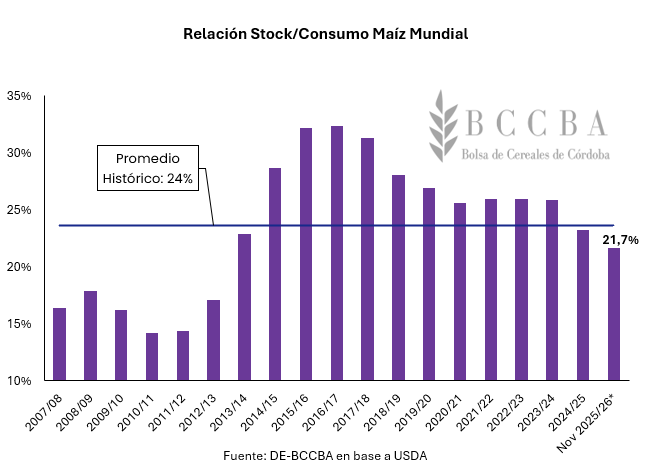

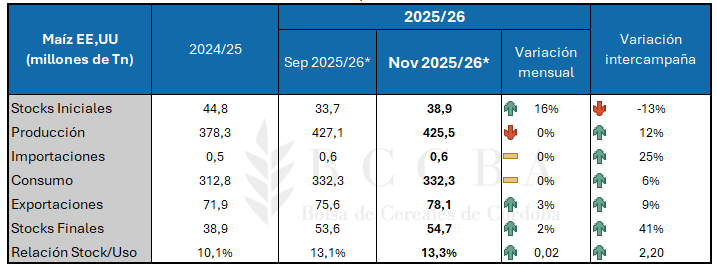

El USDA en su reporte de noviembre no ha realizado modificaciones significativas en la hoja de balance de maíz a nivel mundial respecto a su última estimación. En este sentido, continúa proyectando como récord la producción de maíz de la campaña 2025/26 en 1.286,2 millones de toneladas. Por el lado del consumo y los stocks finales se mantendrían en alrededor de 1.296,5 millones de toneladas (+3,3% intercampaña) y 281,3 millones de toneladas (-3,5% intercampaña), respectivamente. El mayor cambio se lo llevan los stocks iniciales que exhibirían una caída respecto a la campaña pasada del 7,5%, ubicándose en 291,7 millones. Dado esto, el resultado de la relación stock/consumo se posicionaría en 21,7% (-6,7% intercampaña), ubicándola como la menor de los últimos trece años y 2,3 puntos porcentuales por debajo del promedio histórico.

Por el lado de la producción estadounidense, el USDA realizó un recorte respecto al mes previo de 2 millones de toneladas y la ubica en 425,5 millones, no obstante, continúa siendo un volumen récord y representaría un incremento intercampaña del 13%. Mientras que, la mayor modificación intermensual por parte del organismo norteamericano se observó en los stocks iniciales y en las exportaciones, un 16% y 3% respectivamente. No obstante, a nivel intercampaña se espera un incremento del 41% en las existencias finales dando como resultado una relación stock/consumo que alcanzaría 13,3% (+2 pp intermensual), ubicándose como la más elevada de las últimas cinco campañas e incluso superaría al promedio histórico (11,2%).

Tabla N°1: Hoja de balance del maíz de Estados Unidos

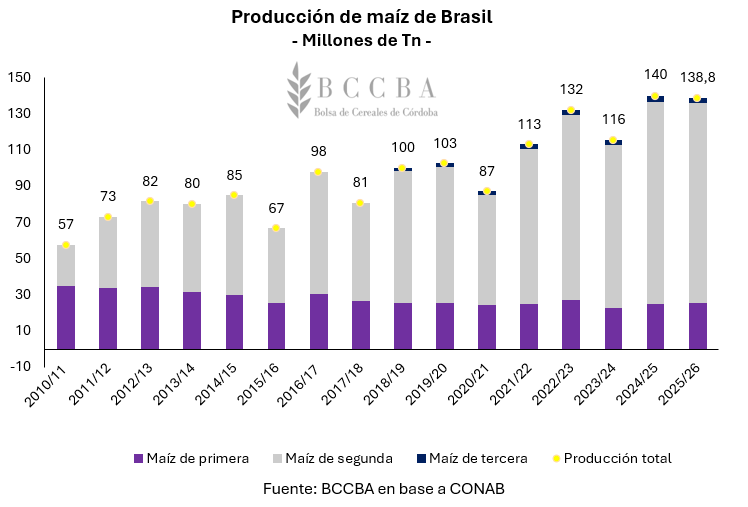

En Brasil, la CONAB proyecta una producción total de maíz de 138,8 millones (1% por debajo al récord del ciclo previo) para la campaña 2025/26. Este resultado se explicaría por una suba del área sembrada (+4% por encima al ciclo previo), mientras que los rendimientos esperados alcanzarían los 61 qq/ha (3,5 qq/ha por debajo del ciclo previo). A mediados de noviembre, las labores de siembra del maíz de primera presentan un avance en línea al promedio (56%) y cuya producción estimada rondaría los 25,8 millones de toneladas.

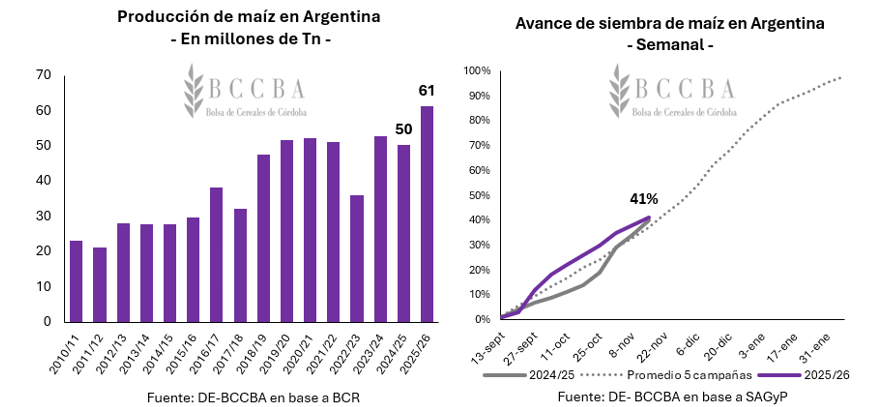

A nivel nacional, la Bolsa de Comercio de Rosario (BCR) con una proyección del área destinada al cereal de 9,7 millones estima que, de presentarse rendimientos en torno al promedio, se podrían alcanzar una producción récord de 61 millones de toneladas. Mientas que, siguiendo los datos brindados por SAGyP, la siembra del cereal en el país presenta un avance sobre el 41% del área estimada al cereal, dicho porcentaje se encuentra en línea con del ciclo previo y 4 puntos porcentuales por encima del promedio de las ultimas 5 campañas.

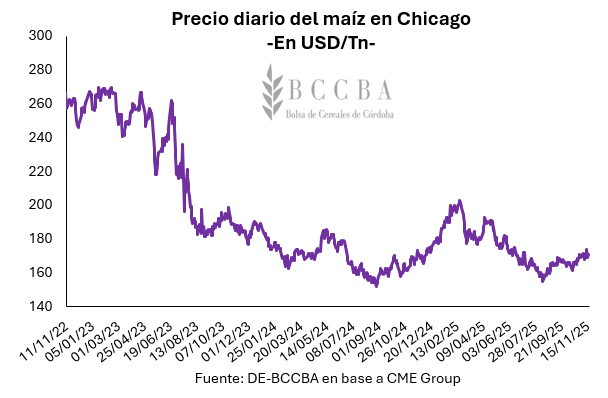

En cuanto al precio, el maíz en Chicago cotiza en torno a los USD 170,5/Tn en lo que va de noviembre, exhibiendo una suba intermensual del 2%. No obstante, este valor se encuentra en línea a lo observado en noviembre del año previo reflejando el comportamiento lateral del precio en la plaza internacional.

TRIGO

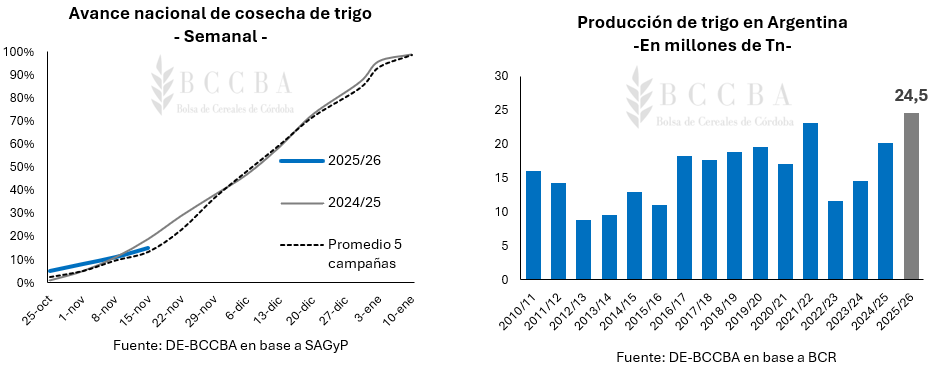

Según estimaciones de SAGyP, a mediados de noviembre se han llevado a cabo el 15% de las labores de cosecha de trigo en Argentina. Este valor, se ubica cuatro puntos porcentuales por debajo del área de la campaña pasada en la misma fecha y dos puntos porcentuales por encima del promedio de los últimos cinco ciclos.

En cuanto a la producción, la BCR aumentó su proyección en 1,5 millones de toneladas respecto al mes previo por lo que se esperaría obtener un volumen récord para la campaña 2025/26 de 24,5 millones de toneladas. Por su parte, se alcanzaría un rendimiento promedio de 37,7 qq/ha, debido a las buenas condiciones de humedad con la que se inició la siembra más las lluvias que acontecieron en momentos clave del desarrollo del cereal. Tanto para Buenos Aires, como para Córdoba y Santa Fe se esperarían rendimientos récord.

En Brasil, según estimaciones de CONAB, las labores ya estarían por finalizar en la mayoría de los Estados, a excepción de Santa Catarina, Rio Grande do Sul y Paraná donde hay algunos lotes sin cosechar. Se esperaría que la producción se establezca en 7,7 millones de toneladas, un 2,6% por debajo del ciclo pasado. Sin embargo, el rendimiento promediaría los 31,5 qq/ha, mostrando un incremento del 21,9% con relación a la campaña 2024/25. En cuanto a las cantidades comercializadas, la CONAB corrigió a la suba las importaciones posicionándolas en 6,7 millones de toneladas (-2% intercampaña), mientras que las exportaciones serían de 2 millones de toneladas, un 4% más que la campaña pasada.

En Brasil, según estimaciones de CONAB, las labores ya estarían por finalizar en la mayoría de los Estados, a excepción de Santa Catarina, Rio Grande do Sul y Paraná donde hay algunos lotes sin cosechar. Se esperaría que la producción se establezca en 7,7 millones de toneladas, un 2,6% por debajo del ciclo pasado. Sin embargo, el rendimiento promediaría los 31,5 qq/ha, mostrando un incremento del 21,9% con relación a la campaña 2024/25. En cuanto a las cantidades comercializadas, la CONAB corrigió a la suba las importaciones posicionándolas en 6,7 millones de toneladas (-2% intercampaña), mientras que las exportaciones serían de 2 millones de toneladas, un 4% más que la campaña pasada.

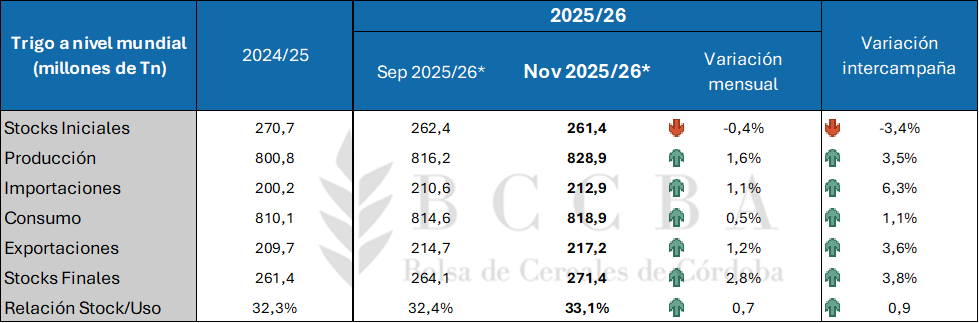

Para Estados Unidos, el USDA estimó una producción de 54 millones de toneladas, lo que implicaría un incremento de 1,5 millones de toneladas respecto a septiembre. Con una mayor oferta, y sin cambios en el consumo total, se espera que las existencias finales sean mayores lo que generaría un incremento en la relación stock/ consumo, que se ubicaría en 43,9%, 2,8 puntos porcentuales por sobre el valor de septiembre.

Mientras que, en la Unión Europea, el USDA estimó un aumento de 2,2 millones de toneladas respecto a septiembre, por lo que se esperaría obtener 142,3 millones de toneladas para la campaña 2025/26. Por su parte, las condiciones agrometeorológicas en Rusia han sido beneficiosas para el cereal y se espera una producción de 86,5 millones de toneladas (+1,5 millones de Tn respecto al informe previo). Además, en Australia se presentó una situación similar, lo que impactaría en un aumento de 1,5 millones de toneladas en la producción, estableciéndose en 36 millones de toneladas.

En base a lo anterior, en el plano mundial se espera un aumento de la producción -la cual continúa situándose como récord- de 12,7 millones de toneladas respecto a lo estimado previamente, lo que la ubicaría en 828,9 millones de toneladas. Aunque el consumo total aumente, lo haría en menor magnitud, por lo que los stocks finales se incrementarían en 7,4 millones de toneladas intermensual, dando como resultado un aumento de la relación stock consumo, quedando dos puntos porcentuales por encima del promedio.

Tabla N°2: Hoja de balance de trigo a nivel mundial

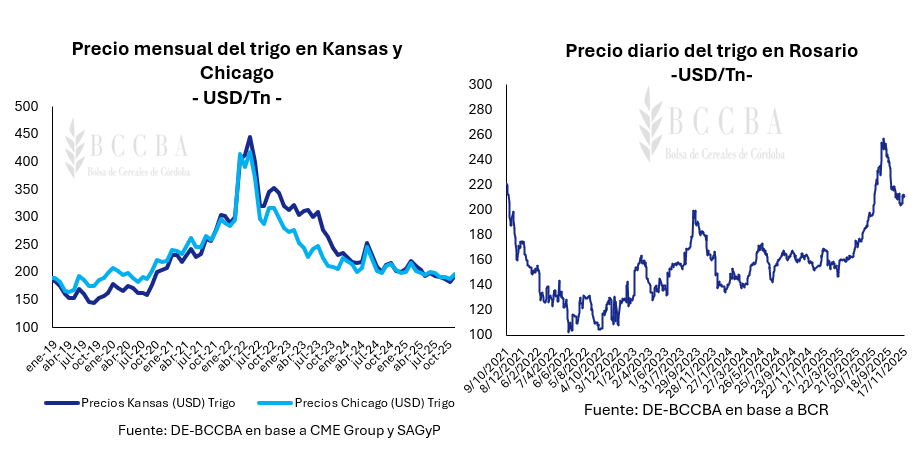

En lo transcurrido de noviembre, el precio promedio del trigo en Chicago se sitúa en USD 198/Tn, un 4% por debajo del precio de noviembre del año pasado, donde se situaba en USD 205/Tn. En Kansas, el cereal cotiza en USD 194/Tn, lo que representa una caída interanual en el orden del 5%. A nivel local, el trigo continua su tendencia bajista cotizando USD 183/Tn, una caída interanual del 4% que podría ser explicado por los altos volúmenes materializados.