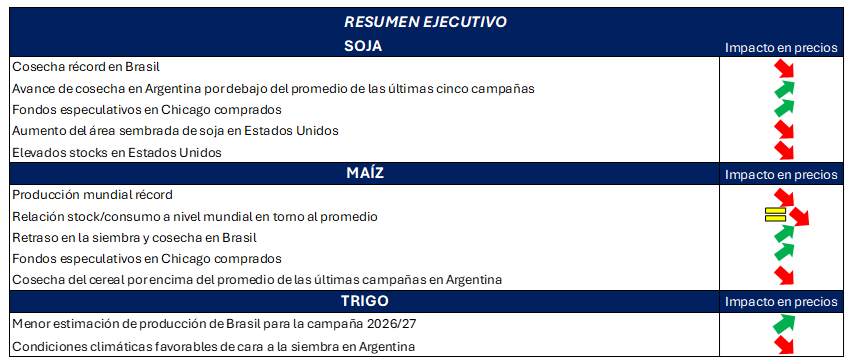

RESUMEN EJECUTIVO

SOJA

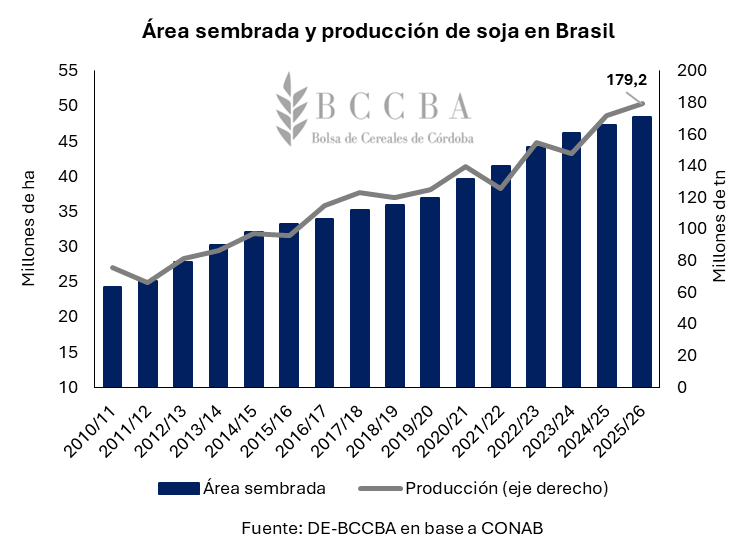

En Brasil, la Compañía Nacional de Abastecimiento (CONAB) incrementó a 48,4 millones de hectáreas su estimación de área sembrada respecto al dato de marzo, lo cual implicaría un aumento del 2,4% respecto al ciclo 2024/25. A la fecha, ya se encuentra cosechada el 85,7% del área mencionada, dicho porcentaje, se encuentra en línea al promedio de las últimas cinco campañas (85,9%) y 2,6 puntos porcentuales por debajo del observado durante el ciclo previo en la misma fecha (88,3%). En cuanto a la producción, se alcanzaría una cosecha récord de 179,2 millones de toneladas, exhibiendo un crecimiento intercampaña del 4,5%.

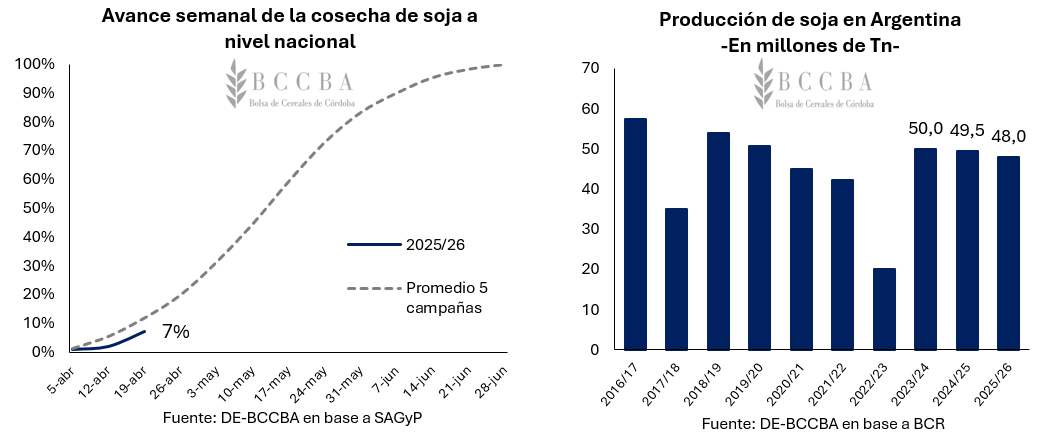

En lo que respecta a Argentina, la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP) estima un área sembrada de 17,3 millones de hectáreas para el ciclo 2025/26, representado una caída del 3,9% respecto a la campaña previa (18 Mill Ha). Mientras que, al 16 de abril, las labores de cosecha habrían alcanzado el 7% del área exhibiendo un avance similar al observado durante el ciclo previo (6%), sin embargo, dicho porcentaje se encontraría 5 puntos porcentuales por debajo del promedio de las últimas cinco campañas. Las lluvias registradas durante los últimos días en gran parte de la zona agrícola explican este retraso, y los pronósticos indican que esta situación continuaría, lo cual podría provocar demoras adicionales y problemas de calidad.

En cuanto a la producción, la Bolsa de Comercio de Rosario (BCR) estima una cosecha de 48 millones de toneladas, lo cual estaría en línea al promedio de las últimas tres campañas, no obstante, implicaría una caída de 1,5 millones de toneladas respecto al ciclo previo.

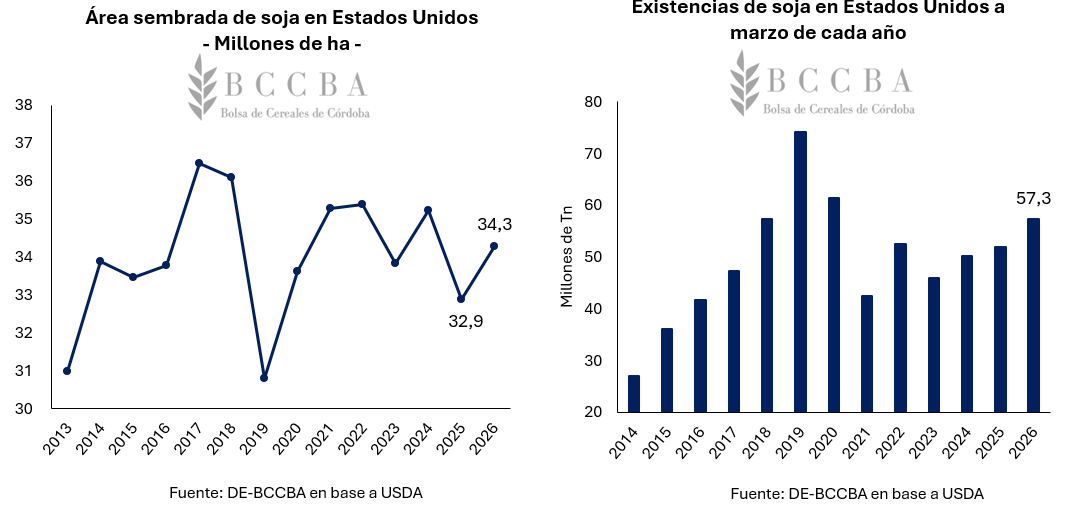

En Estados Unidos, el Departamento de Agricultura (USDA) estima que para la campaña 2026/27 aproximadamente 34,3 millones de hectáreas serían implantadas con soja, lo cual implicaría un aumento del 4,5% (+1,4 mill de ha) respecto al ciclo previo. Por otro lado, al 20 de abril, las labores de siembra avanzan sobre el 12% del área, exhibiendo un avance en línea con el promedio de las últimas cinco campañas (5%). Además, resulta interesante destacar que en la antesala de una nueva campaña y a la espera de las proyecciones para dicho ciclo que serán publicadas el mes próximo, las existencias de soja en el país norteamericano al mes de marzo ascenderían a 57,3 millones de toneladas, el mayor volumen de los últimos seis años.

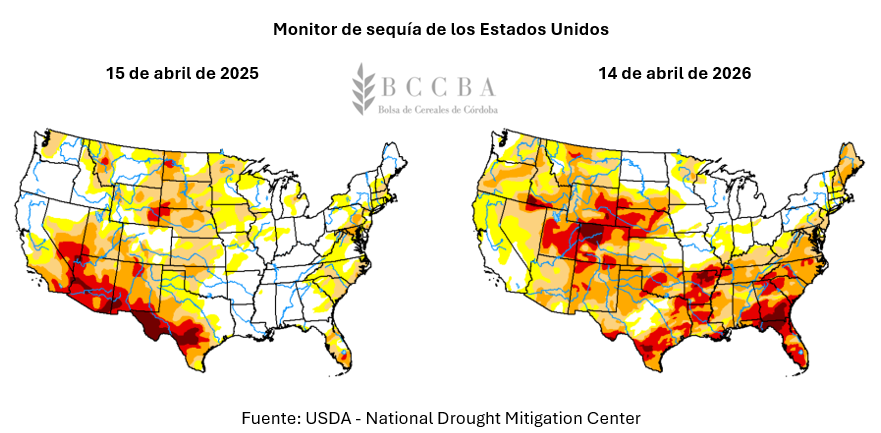

De cara a lo que resta de la siembra de la oleaginosa en los Estados Unidos, el clima que acompañe las labores y al desarrollo posterior del cultivo, será una variable que el mercado analizará con mucha atención. Al momento, estados como Dakota del Sur y Nebraska, presentas condiciones de sequía más desafiantes que lo observado durante el ciclo previo. Mientras que, estados claves como Iowa se encuentra en una condición más favorable. No obstante, es conocida la dificultad de analizar y prever que pueden deparar las condiciones agrometeorológicas, por lo cual se podría esperar una mayor volatilidad en las cotizaciones de Chicago producto del “mercado climático”.

De cara a lo que resta de la siembra de la oleaginosa en los Estados Unidos, el clima que acompañe las labores y al desarrollo posterior del cultivo, será una variable que el mercado analizará con mucha atención. Al momento, estados como Dakota del Sur y Nebraska, presentas condiciones de sequía más desafiantes que lo observado durante el ciclo previo. Mientras que, estados claves como Iowa se encuentra en una condición más favorable. No obstante, es conocida la dificultad de analizar y prever que pueden deparar las condiciones agrometeorológicas, por lo cual se podría esperar una mayor volatilidad en las cotizaciones de Chicago producto del “mercado climático”.

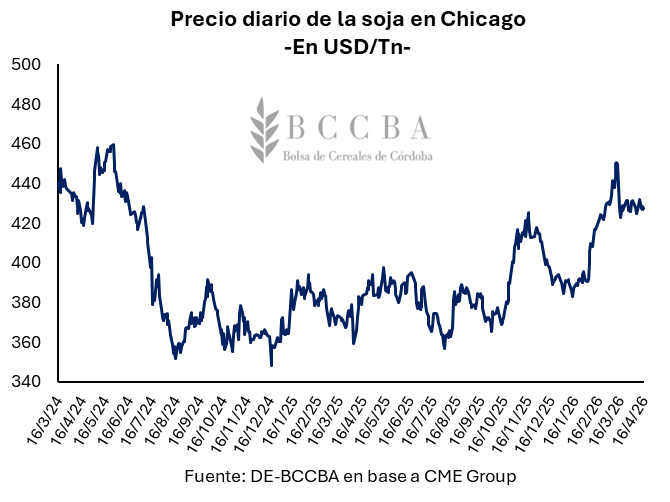

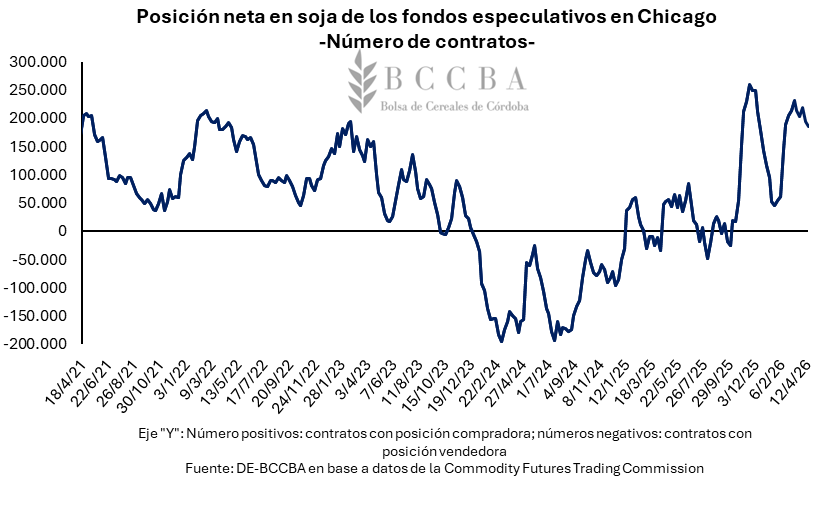

En lo que va del mes, el precio de la oleaginosa en Chicago promedia los USD 428/Tn, lo cual en términos interanuales representa un incremento del 13%. No obstante, por el momento dicha cotización se posiciona USD 6/Tn por debajo del precio promedio de marzo y al analizar la gráfica diaria se advierte que el precio se encuentra respetando el soporte proporcionado por los máximos alcanzados por noviembre del 2025. Por otra parte, los fondos especulativos se mantienen comprados en aproximadamente 186.319 contratos y, a pesar de haber tomado ganancias durante las últimas semanas, sus posiciones largas se mantienen en los niveles elevados.

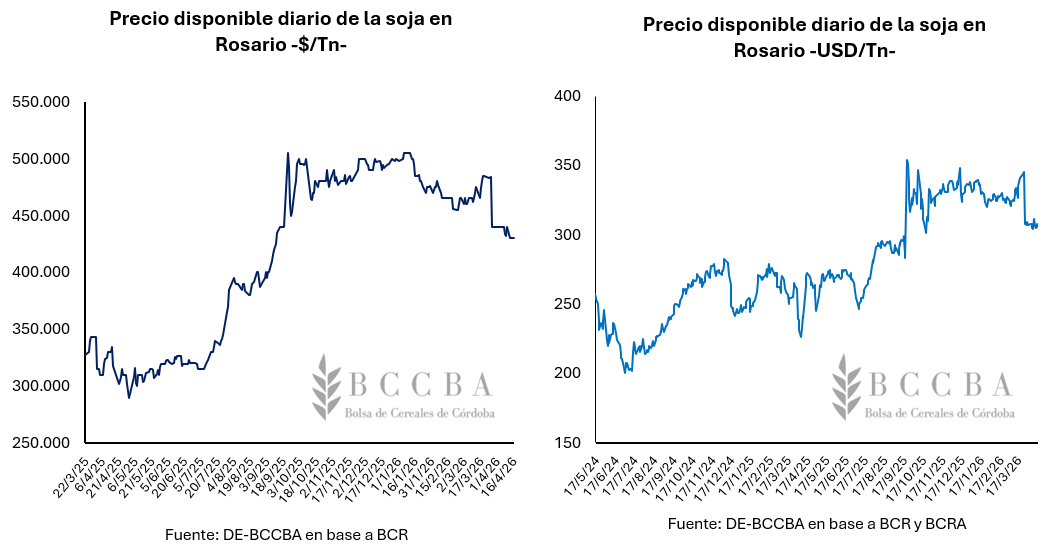

En el informe anterior se advirtió que no necesariamente la suba en el precio internacional, dada la coyuntura del mercado de la oleaginosa y los conflictos armados que se presentan en la actualidad, se trasladaría al mercado local debido que comenzaría a ingresar la soja correspondiente a la cosecha 2025/26 y, además, los precios disponibles se encontraban por encima del FAS teórico. En la actualidad, el precio en el mercado disponible promedia los $ 434.650/Tn y se posiciona $ 31.500/Tn por debajo del promedio de marzo, lo cual representa una caída intermensual del 7%. A su vez, el precio disponible en el mercado local expresado en dólar MEP promedia los USD 307/Tn en lo trascurrido de abril, exhibiendo una caída del 6% en comparación al promedio de marzo (USD 328/Tn).

MAÍZ

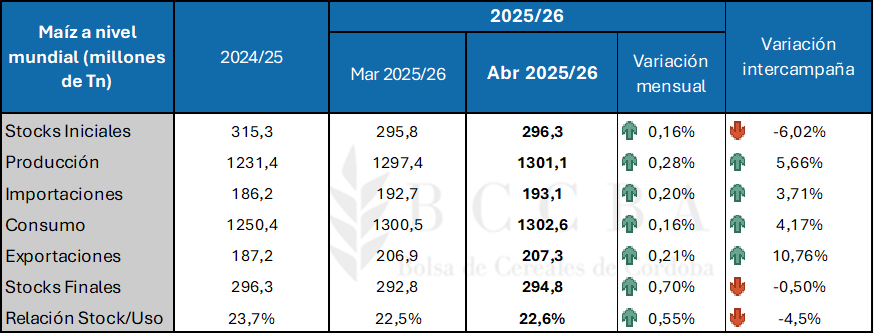

Considerando los volúmenes del cereal a nivel mundial, el USDA vuelve a incrementar su estimación de la producción en 3,6 millones de toneladas, alcanzando un volumen máximo de 1.301,1 millones de toneladas. Por su parte, la hoja de balance mundial también sufrió incrementos en sus estimaciones intermensuales, dando como resultado una relación stock/consumo que se posicionaría en 22,6%, ubicándose en valores cercanos al promedio histórico (24%).

Tabla N°1: Hoja de balance mundial del maíz

Fuente: DE-BCCBA en base a USDA

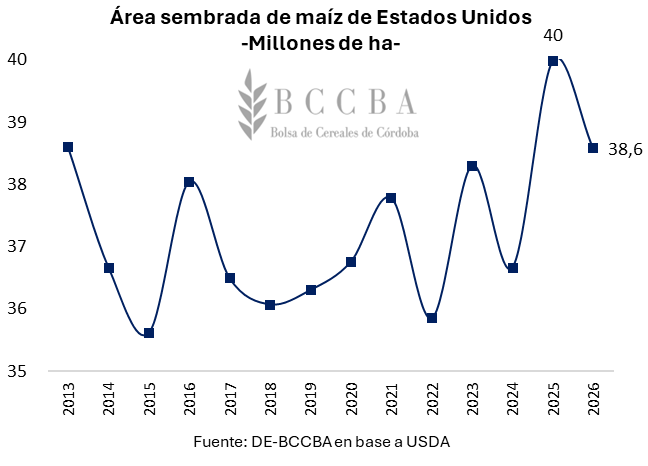

En Estados Unidos, el USDA estima una siembra de maíz para la campaña 2026/27 de 38,6 millones de hectáreas, una disminución del 3,5% (-1,4 mill de ha) respecto al ciclo previo. A la fecha, las labores de siembra avanzan sobre el 11% del área, exhibiendo un avance de 2pp con respecto a las últimas campañas.

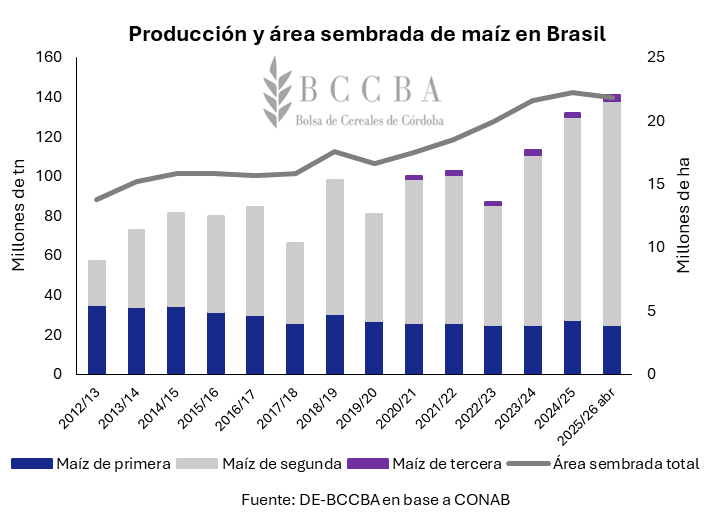

En cuanto al hemisferio sur, para Brasil la CONAB aumentó sus estimaciones con respecto al mes previo en 1,3 millones de toneladas, alcanzando las 139,5 millones de toneladas de producción nacional. Por su parte, las modificaciones provienen de subas en las estimaciones de producción, área y productividad del maíz de primera y de segunda.

Considerando las labores de cosecha, de las 4,1 millones de hectáreas que fueron destinadas al maíz de primera se presenta un avance del 55,5% del total del área, 10p.p. de retraso sobre la misma fecha del año previo. Mientras que, ya se encuentra culminada la siembra de las 17,7 millones de hectáreas que se dedicarían al maíz safrinha.

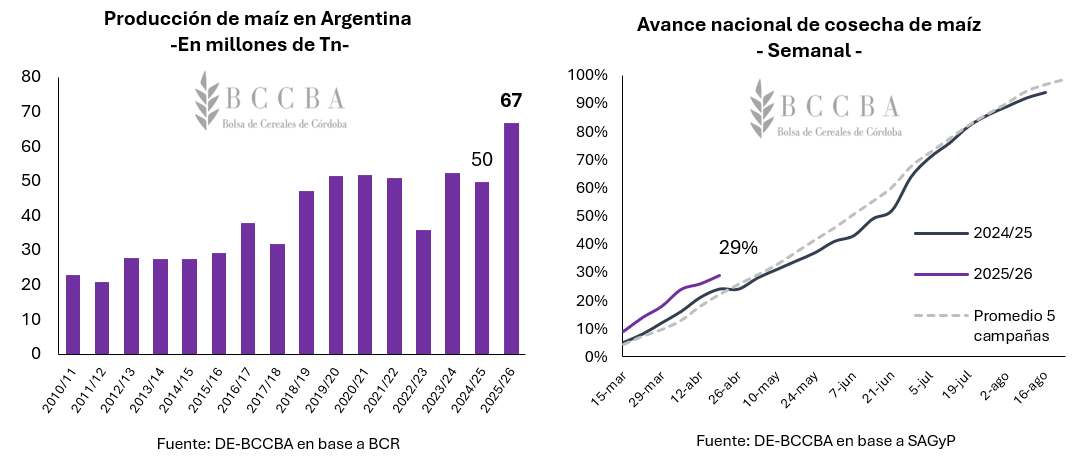

En Argentina, la cosecha del cereal ya se encuentra materializándose, alcanzando para mediados de abril el 29% del total del área. De esta manera, las labores se encontrarían 5% por encima la misma fecha del año previo y por encima del promedio de las ultimas 5 campañas. Tal como se mencionó en el caso de la oleaginosa, las lluvias podrían generar demoras en la cosecha, por lo cual es una variable importante por monitorear en las próximas semanas.

Por su parte, la BCR mantiene su proyección de un área sembrada de 10,2 millones de hectáreas (+23% interanual) y una estimación récord de 67 millones de toneladas.

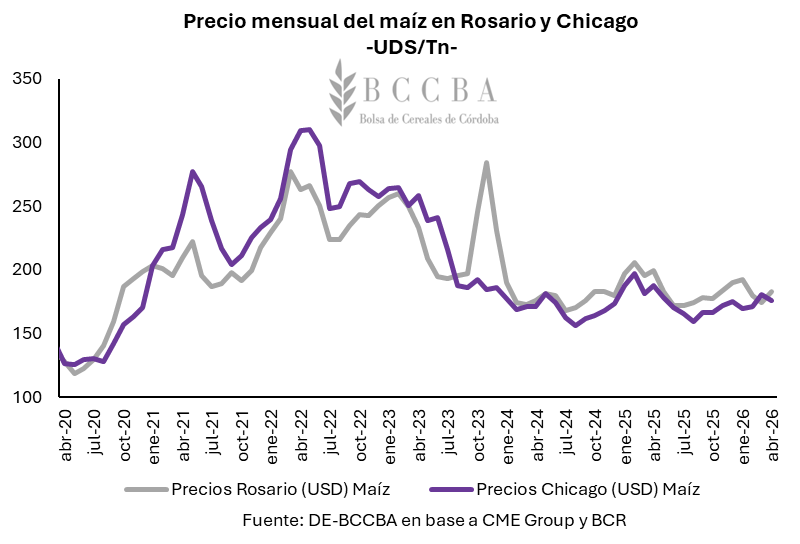

En lo que va de abril, el precio promedio del maíz en el plano local se situó en USD 183/Tn (-8% interanual). De esta manera, la cotización en Rosario se situaría en un escenario más favorecido que en Chicago que se ubica en USD 176/Tn (-6% interanual).

En lo que va de abril, el precio promedio del maíz en el plano local se situó en USD 183/Tn (-8% interanual). De esta manera, la cotización en Rosario se situaría en un escenario más favorecido que en Chicago que se ubica en USD 176/Tn (-6% interanual).

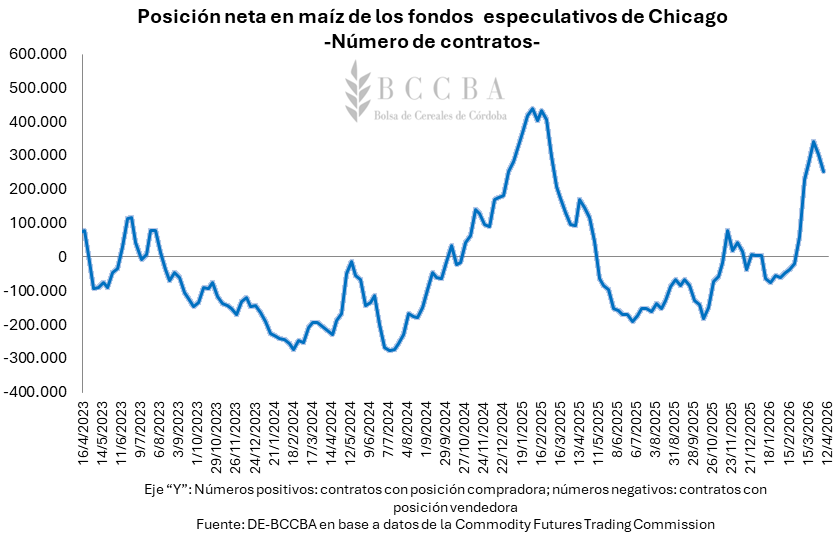

En consideración, el comportamiento de los fondos especulativos durante el mes de abril sigue la tendencia del mes previo, tomando ganancias, pero encontrándose comprados en aproximadamente 200 mil contratos, mostrando una perspectiva optimista respecto a su precio.

TRIGO

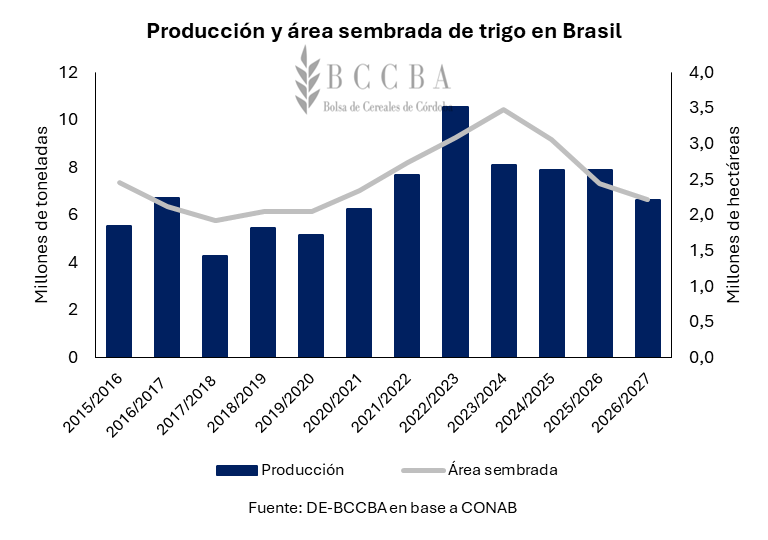

En el mes de abril, la CONAB estimó que la producción de trigo para la campaña 2026/27 en Brasil se reduciría en un 16% respecto al ciclo previo, posicionándose en 6,6 millones de toneladas. Esto se debe a una caída del 9,2% del área sembrada (que se establecería en 2,2 millones de hectáreas) en vista de correcciones realizadas sobre la principal zona productora del país como consecuencia de la intensificación de la sequía en el estado de Rio Grande do Sul.

En Argentina, de cara al inicio de la siembra de trigo, la Oficina de Riesgo Agropecuario (ORA) realiza un seguimiento de la reserva de agua en el suelo. En el gráfico, se puede observar la evolución del contenido de agua en el suelo (medido en milímetros) a lo largo de la campaña 2026/27, la cual, a comienzos de abril, los niveles de humedad se ubican en valores elevados e incluso cercanos a la capacidad de campo, reflejando el impacto de las lluvias recientes. No obstante, hacia adelante se observa una tendencia descendente en el contenido hídrico, en línea con la dinámica estacional, aunque aún dentro de rangos adecuados para encarar la ventana de siembra.

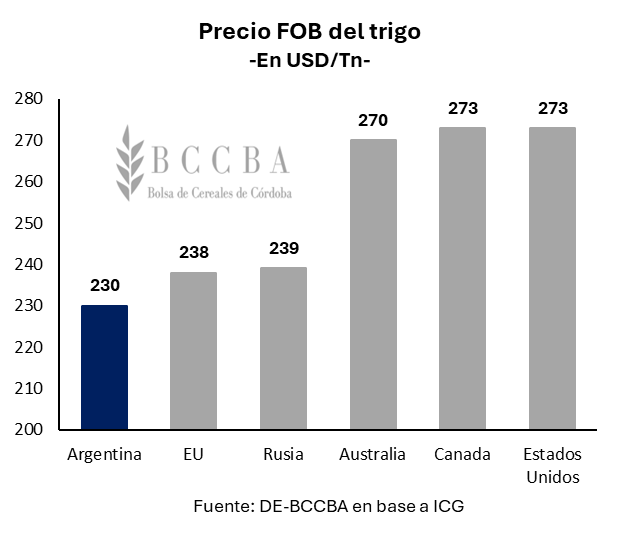

El precio de exportación del cereal para Argentina se sitúa en USD 230 por tonelada, un 10% por encima del mes pasado, pero continúa siendo la cotización más competitiva comparado con el resto de los países competidores. A excepción de Unión Europea, las otras regiones también experimentaron incrementos en sus precios, siendo Estados Unidos y Canadá los que presentan el valor más alto (USD 273/Tn), como consecuencia del contexto global que se está transitando por la guerra que ha reflejado aumentos en los insumos necesarios para la producción.

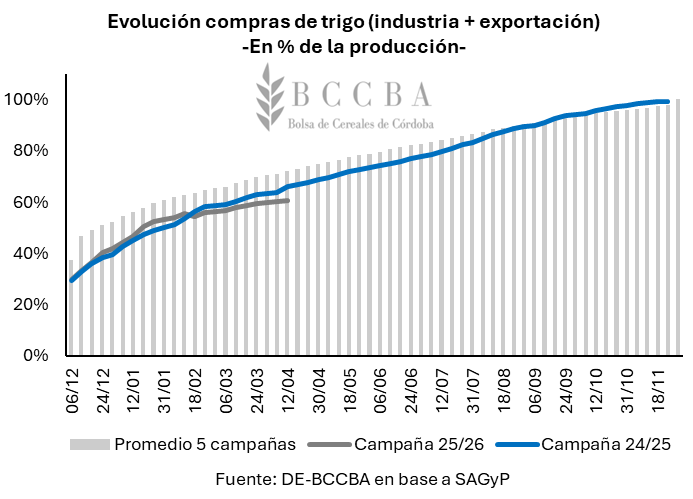

En cuanto a la comercialización de trigo en la campaña 2025/26, la misma alcanza las 16,8 millones de toneladas, que representa el 61% de la producción, 5 pp por debajo de la campaña pasada. El sector exportador ha adquirido 14,3 millones de toneladas mientras que la industria los 2,5 millones restantes.

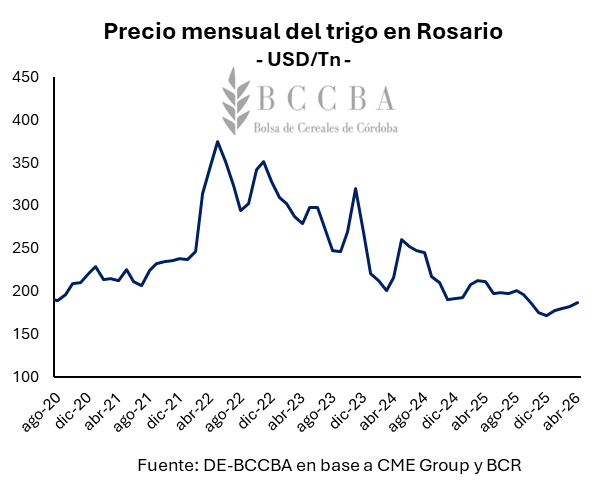

Referido a la cotización del cereal en el mercado local, la misma se sitúa en USD 187/Tn para los días transcurridos de abril, un 12% inferior a la cotización de abril de 2025 que se posicionaba en USD 211/Tn, como consecuencia de una mayor oferta local del cereal.