13 de marzo de 2026

La comercialización del trigo argentino 2025/2026 avanza a buen ritmo, traccionada por las compras del sector exportador y por una demanda sostenida de la industria molinera. De concretarse las proyecciones actuales, los embarques podrían alcanzar un volumen histórico, aunque las menores cotizaciones internacionales limitarían el valor total exportado.

La cosecha argentina de trigo 2025/2026 alcanzó un récord con 27,9 millones de toneladas, lo cual resultaría en un incremento, tanto en la molienda local como en las exportaciones. En este contexto, la comercialización del cereal avanza a buen ritmo impulsada por la demanda exportadora y una demanda sostenida de la industria molinera.

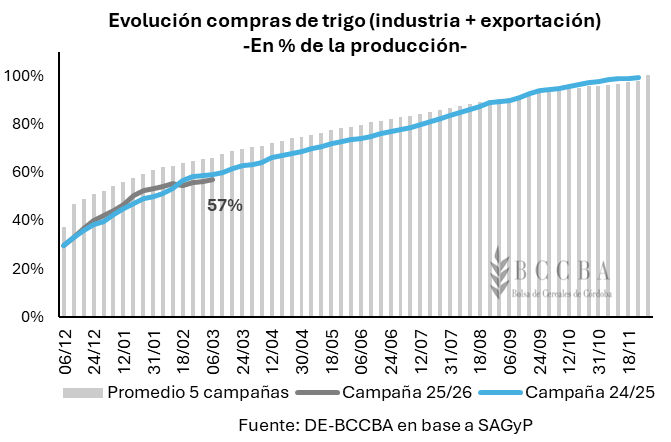

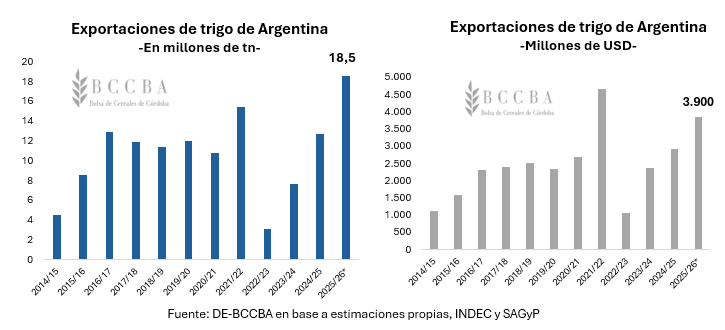

De acuerdo con los últimos datos brindados por la Secretaría de Agricultura, Ganadería y Pesca de la Nación (SAGyP), en lo que va del ciclo comercial 2025/26 del trigo, las compras del sector exportador han alcanzado 13,6 millones de toneladas correspondientes a la campaña 2025/26, casi 5 millones de toneladas por encima del ciclo anterior. Con exportaciones proyectadas en 18,5 millones de toneladas, el sector exportador debería adquirir casi 5 millones de toneladas adicionales. Mientras que, el sector molinero lleva adquiridas 2,1 millones de toneladas, en línea con igual período del año previo, restándole adquirir 4,9 millones de toneladas para el resto del ciclo comercial, que totalizaría con una molienda de 7 millones de toneladas proyectadas.

En este contexto, el volumen comercializado alcanza el 57% de la producción estimada, apenas 2 puntos porcentuales por debajo del mismo periodo del ciclo previo y a 7 puntos porcentuales por debajo del promedio de las últimas cinco campañas.

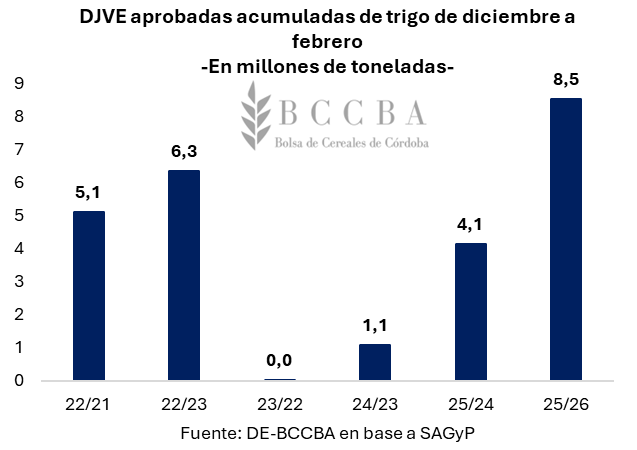

En línea con las mayores compras del sector exportador, hasta febrero se registraron Declaraciones Juradas de Venta al Exterior (DJVE) por 8,5 millones de toneladas de trigo pan, lo que representa el 31% de la producción estimada para dicha campaña. Este volumen evidencia un crecimiento del 106% con respecto a las DJVE registradas y aprobadas durante el mismo periodo del ciclo previo, ubicándose en los valores más elevados de los últimos años.

En términos fiscales, en lo transcurrido del ciclo comercial se llevaría recaudado en concepto de derechos de exportación aproximadamente USD 132 millones, lo que representa un aumento del 23% interanual para el mismo periodo, a pesar de haber regido una alícuota mayor de derechos de exportación (12%) respecto a la actual (7,5%), dicho crecimiento fiscal se le atribuye al dinamismo alcanzado por un mayor volumen registrado del cereal.

Las exportaciones para la campaña actual se proyectan en 18,5 millones de toneladas, lo que representaría el mayor volumen exportado de la historia. Este nivel de ventas al exterior se traduciría en un ingreso de divisas por alrededor de USD 3.900 millones. Sin embargo, a pesar del récord en volumen exportado, los ingresos no se ubicarían en el mismo sentido debido a las menores cotizaciones del cereal en los mercados internacionales.

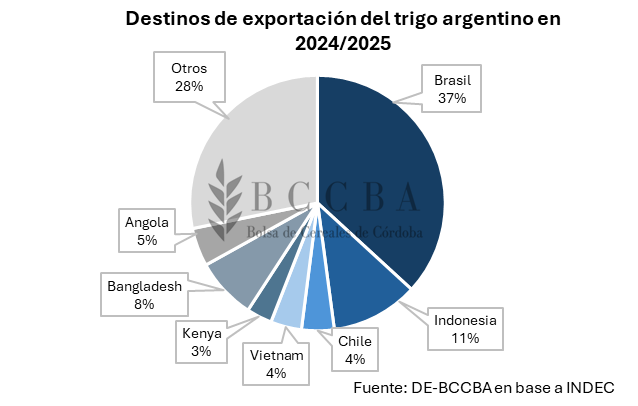

Respecto a los destinos de exportación, durante la campaña 2024/2025 el trigo argentino se dirigió principalmente a Brasil con el 37% de las compras totales. En segundo lugar, se ubicó Indonesia con el 11%, seguido por Bangladesh con el 8% y Angola con el 5%. Con una participación menor se posicionaron Vietnam y Chile con el 4% de la participación cada uno y Kenya con el 3%. Mientras que, el 28% restante se distribuyó entre diversos países con participaciones individuales menores al 1%.

En lo que va de la campaña 2025/2026, se observa una mayor participación de mercados asiáticos: Bangladesh, Vietnam e Indonesia concentraron el 21%, 20% y 16% de las exportaciones argentinas de trigo, respectivamente. Brasil, por su parte, representa el 9% de las ventas de trigo argentino, ocupando el cuarto lugar. Sin embargo, esta situación se irá modificando a medida que avance el ciclo comercial que se extiende hasta el mes de noviembre.

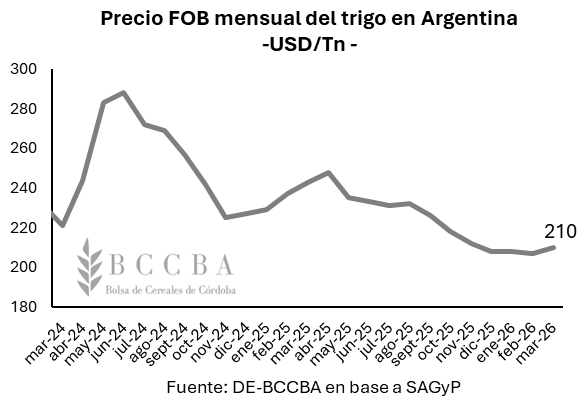

En el plano de las cotizaciones, la amplia disponibilidad de trigo tanto en el mercado local como internacional se refleja en una tendencia bajista en los precios. En este contexto, Argentina mantiene uno de los valores FOB más bajos entre los principales exportadores, lo que le permite sostener su competitividad frente a otros competidores en el mercado internacional dado las distancias y sus consiguientes costos de fletes. En lo que va de marzo, la cotización FOB del trigo argentino publicado por SAGyP se ubicaría en torno a los USD 210 por tonelada.

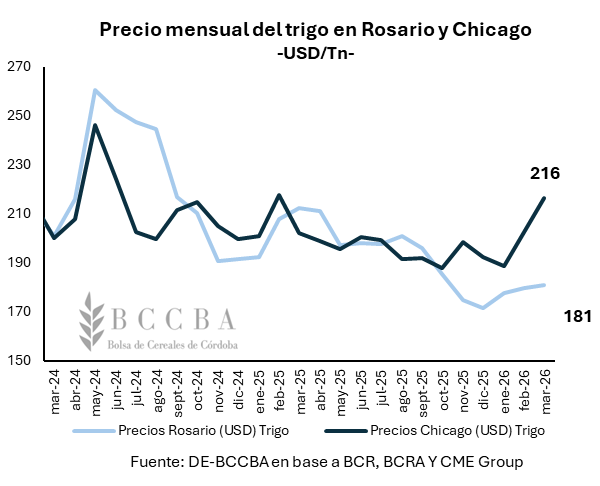

En el mercado local, el precio del cereal en Rosario para marzo se posicionaría en USD 181 por tonelada, lo que representa una caída del 15% respecto al mismo periodo del año previo. Por su parte, la cotización en Chicago se encuentra en un terreno más sostenido, alcanzando los USD 216 por toneladas, USD 14 por encima del valor registrado el año anterior.