Energía y Agro: hacia la diversificación de la matriz exportadora argentina

25 de noviembre de 2025

Mientras que el sector agroindustrial mantiene su rol histórico como principal aportante al comercio exterior, las exportaciones de combustible y energía han ganado protagonismo a partir del desarrollo de Vaca Muerta, duplicando su participación (del 6% al 11%) en las ventas del país consolidándose como el segundo complejo exportador por detrás del sojero.

En este contexto, la balanza comercial energética ha revertido su comportamiento, exhibiendo un saldo superavitario sostenido desde 2023, que se ubicaría en USD 6.000 millones en lo que va del 2025, impulsado por el crecimiento de la producción de hidrocarburos, el aumento de las exportaciones y la consecuente reducción de las importaciones de combustibles.

El sector energético y la agroindustria conforman son los principales rubros generadores de divisas de Argentina. Históricamente, las exportaciones agroindustriales se han consolidado como protagonista de los ingresos del país generando una dependencia sobre el sector, promediando en los últimos veinte años el 60% del total de las ventas anuales como suma de las Manufacturas de Origen Agropecuario (MOA) y los Productos Primarios (PP).

Para el caso de las exportaciones de Combustibles y Energía (CyE), han ganado terreno en los últimos tiempos debido a la transformación energética que está transitando el país, pasando de promediar un 6% del total de los ingresos a nivel nacional al 11% en los últimos tres años.

Producción, exportación y saldo de balanza energética

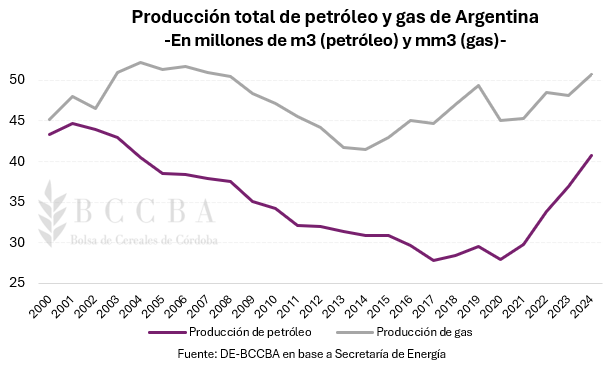

Para el año 2024, Argentina materializó volúmenes de producción de hidrocarburos que no lograba desde hacía 20 años. En el caso de la producción de petróleo convencional y no convencional para dicho año alcanzó un volumen de 40,8 millones de metros cúbicos (), alcanzando los niveles del 2004 e incrementándose un 45% desde el 2020. Por el lado del gas natural, también recuperó terreno, alcanzando los niveles del 2008, materializando una producción anual de 50,8 miles de millones de metros cúbicos (. Esta mejora permitió reducir la dependencia de importaciones de combustibles e incrementar las ventas al exterior, generando un superávit comercial en este rubro.

Considerando las ventas del rubro de Combustibles y Energía (CyE) de Argentina, ha experimentado un crecimiento del 225% en el periodo enero a octubre de los últimos cinco años, pasando de generar un ingreso de divisas de USD 2.800 millones para el año 2020 a USD 9.000 millones en el 2025. Este comportamiento se debe al auge de Vaca Muerta, que lo posiciona como el principal motor en la producción de hidrocarburos no convencionales según los datos brindados por la Cámara de Exploración y Producción de Hidrocarburos.

La balanza comercial energética del país ha logrado afianzar un saldo superavitario en los últimos tres años como consecuencia de un crecimiento en las exportaciones de hidrocarburos y a una fuerte reducción en las importaciones de combustibles. En el 2024 se generaron ingresos por USD 9.700 millones, y compras por USD 3.900 millones, dando un resultado positivo USD 5.730 millones. Mientras que, en lo que va del corriente año, la tendencia seguiría en el mismo sentido presentando hasta octubre un saldo positivo de USD 6.000 millones.

La expansión que ha llevado a lograr superávit energético respondería a la combinación de diversos factores que modifican la oferta interna y la dinámica del comercio exterior. En primer lugar, el desarrollo no convencional en Vaca Muerta incrementa la productividad por pozo, reduciendo los costos y elevando la tasa de recuperación de reservas, dando lugar a un salto en la producción de gas y petróleo. En paralelo, la ampliación de la capacidad de evacuación (principalmente dado la puesta en marcha del ex Gasoducto Presidente Néstor Kirchner), el refuerzo de troncales y la expansión de oleoductos hacia la costa atlántica y Chile, permitiría trasladar mayores volúmenes hacia centros de consumo y terminales de exportación, eliminando cuellos de botella que previamente limitaban la oferta. A nivel macroeconómico, la mayor disponibilidad de gas lograría cubrir la demanda interna reduciendo la necesidad de importaciones del mismo, impactando positivamente en la balanza comercial. Finalmente, la consolidación de mercados externos para el crudo shale y el gas natural, junto con un esquema de precios relativos más alineado a los costos, generaría incentivos para expandir la producción con destino exportador. El resultado sería un escenario de mayor autosuficiencia energética, aumento del flujo de divisas por exportaciones y una reducción sustancial de las importaciones energéticas. Este desempeño exportador explicaría por qué el complejo petrolero-petroquímico emerge sostenidamente como el segundo complejo exportador del país desde el año pasado por detrás del sojero según los datos brindados por INDEC. Para el primer semestre del corriente año el sector implicó USD 5.650, 10% mas que lo obtenido el mismo periodo del año previo.

Sector agroexportador

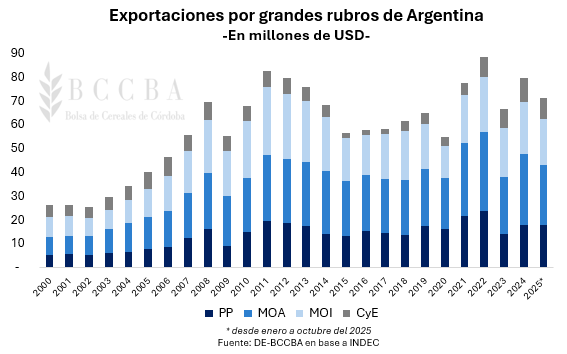

Desagregando las exportaciones de Argentina por grandes rubros, desde los 2000 se han incrementado sus ingresos en dólares un 200%. Hasta el 2024, el rubro que más incrementó sus exportaciones en dólares fue el de Combustibles y Energía (CyE) en un 880%, seguido por las Manufacturas de Origen Industrial (MOI) en 555%, en tercer lugar, se ubicaron las Manufacturas de Origen Agropecuario (MOA) con el 514%, mientras que, en ultimo lugar, los Productos Primarios (PP) con un incremento del 475%.

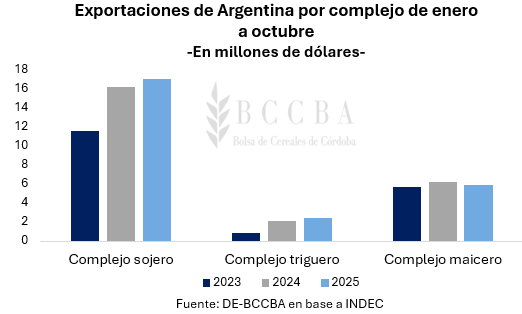

Considerando el periodo de enero a octubre de los últimos tres años, el 2025 se ubicaría por encima de los anteriores en las ventas del complejo sojero y triguero como consecuencia de mejoras productivas reflejadas en los volúmenes comercializados. Mientras que, el complejo maicero se encuentra recuperando terreno luego del golpe en su producción ocasionado por el spiroplasma.

Del total exportado durante el período considerado, el 26% correspondió al complejo sojero con un ingreso de USD 17 mil millones, 9% al complejo maicero, que se corresponde a un ingreso de USD 6 mil millones y 4% al complejo triguero que representa USD 2.500 millones.

En la serie histórica de las exportaciones, la mayor participación de la categoría MOA+PP ha coincidido con períodos de menores ventas por parte del sector energético, lo que implicaría un mayor peso relativo por parte del agro dentro del total. En esta línea, el sector agroindustrial (MOA+PP) representa en promedio el 60% de los ingresos al país por ventas al exterior, no obstante, en los años 2016 y 2020 llegó a explicar el 67% y 69%, respectivamente de dichos ingresos. En los años mencionados, las exportaciones del sector energético (CyE), se ubicaron en torno al 4%, 7 puntos porcentuales por debajo del promedio (11%). Mientras que, en lo que va del 2025, registraría el 13% de las ventas totales, con proyecciones de superar dicho porcentaje.

En las situaciones de caídas de la producción energética o mayores necesidades de abastecimiento interno, el país recurre a mayores compras externas de gas, GNL o gasoil, reduciendo el aporte neto del sector hidrocarburífero al comercio exterior. En ese contexto, el complejo agroindustrial adquiere una relevancia mayor como generador de divisas y como sostén del saldo comercial, ya que su dinamismo exportador compensa los menores envíos energéticos y la mayor dependencia de importaciones. Entre los factores que podrían impulsar a incrementar las importaciones se destacan: menores niveles de producción de gas o petróleo, cuellos de botella en infraestructura de transporte, mayor demanda interna estacional, aumentos de precios internacionales de combustibles, mercados intervenidos y un contexto macroeconómico poco favorable para el desarrollo de inversiones en el sector.

Si bien Argentina ha reducido sus importaciones de gasoil en los últimos años, aún no está completamente libre de dependencia externa en ese rubro ya que debe cubrir picos estacionales, que tienden a registrar mayores compras. En dichos periodos, la falta de autosuficiencia energética implicaba que cualquier expansión de la actividad económica se traducía casi directamente en un aumento de las importaciones energéticas, especialmente de gas natural licuado (GNL) y gasoil.

Las inversiones en el sector petrolero junto con el crecimiento en la infraestructura de transporte de hidrocarburos vienen acompañando el desarrollo de Vaca Muerta y de la energía argentina año tras año, lo que se esperaría que el sector energético argentino siga ganando protagonismo en la economía nacional.

De acuerdo las proyecciones del Ministerio de Economía se esperaría que la balanza de pagos de Argentina evidencie de manera positiva la transformación del sector energético hacia el 2035. Las estimaciones anticipan una expansión sostenida para la balanza energética, pasando de USD 10 mil millones en 2025 a aproximadamente USD 46 mil millones en 2035.

Este cambio en la estructura exportadora de Argentina podría convertirse en una oportunidad para la agroindustria por distintos factores. En primer lugar, generaría una mayor y mejor disponibilidad de energía para la producción e industrialización de granos a precios más asequibles. En este sentido, podría incrementarse la oferta local de fertilizantes a base a de combustibles fósiles, ya que gran parte son de origen importado. En segundo lugar, podría generar un flujo más estable de ingresos de divisas, quitándole presión a la dependencia de las exportaciones de la agroindustria y su componente estacional (al momento de la cosecha).

De esta manera, la diversificación de la matriz exportadora argentina permitiría disminuir la presión sobre el tipo de cambio al aumentar el flujo de divisas y quitar presión a la agroindustria en términos de políticas distorsivas, como se han utilizado en determinados periodos de la historia reciente, para acelerar la liquidación de divisas.