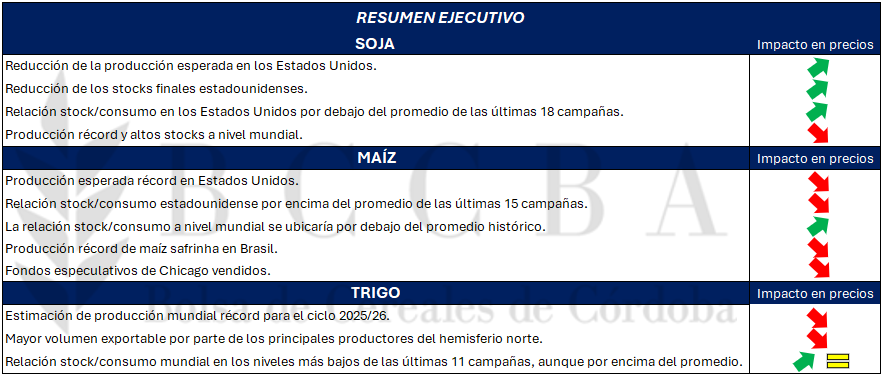

RESUMEN EJECUTIVO

CONTEXTO INTERNACIONAL

Estados Unidos y China aportaron buenas noticias en los mercados internacionales al extender su tregua arancelaria por 90 días más. En este contexto, el país norteamericano continúa aplicando un arancel del 30% sobre los productos provenientes de China, mientras que, el país asiático mantuvo sus aranceles para productos norteamericanos en torno al 10%. Lo mencionado, contribuye a disipar la incertidumbre y ofrecer un clima de negocios más estable, mientras en paralelo continúan las negociaciones bilaterales.

Por otra parte, Estados Unidos continúa su batalla contra la inflación, durante el mes de julio el índice de precios publicado por el U.S Boreau of Labor Statistics (IPC) excluyendo los alimentos y la energía (proxy de la inflación núcleo) arrojó una inflación interanual del 3,1%, y se ubicó por encima del dato de junio (2,9%). A su vez, el índice de precios del gasto de consumo personal (PCE) publicado por el Departamento de Comercio (el principal indicador en materia inflacionaria observada por la Reserva Federal) arrojó una inflación interanual en junio del 2,6%, superando a lo esperado por el mercado (2,5%), mientras que la núcleo fue del 2,8% (la próxima publicación de este índice será a fin de mes). En este contexto, y a pesar de que existe un cierto consenso en que es oportuno una nueva reducción en la tasa de política monetaria de la FED, habrá que esperar a la próxima reunión del Comité Federal de Mercado Abierto (FOMC) el 17 de septiembre para ver si se materializa o se pospone para más adelante.

En última instancia, se llevaron a cabo encuentros claves en materia de geopolítica y en la búsqueda de avanzar hacia un nuevo periodo de paz a nivel global. Por un lado, el encuentro entre el presidente Donald Trump y Vladimir Putin en Alaska. Por el otro, lo sucedido el lunes 18 de agosto en los Estados Unidos, donde en una primera instancia el mandatario estadounidense se reunió en un encuentro privado con su par ucraniano Volodímir Zelenski y luego participaron de una cumbre en la Sala Este de la Casa Blanca junto a otros líderes europeos.

SOJA

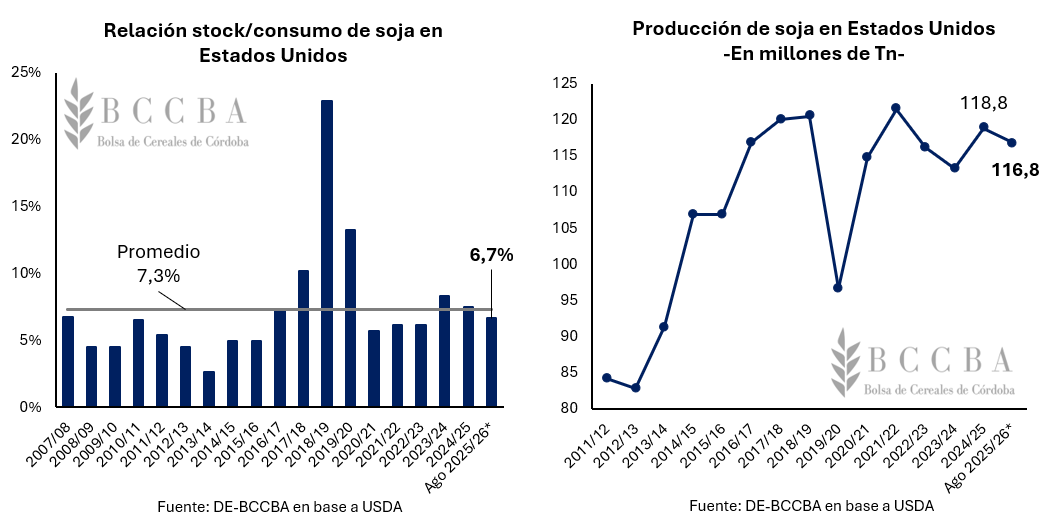

La soja en Estados Unidos se encuentra atravesando su periodo crítico y según el Departamento de Agricultura del país (USDA), el 68% del cultivo se encuentra en estado bueno y excelente, porcentaje que replica lo observado durante la campaña previa en la misma fecha. En cuanto a la producción, el USDA redujo en 1,2 millones de toneladas su estimación respecto al dato de julio (118 Mill Tn) y espera una cosecha estadounidense de 116,8 millones de toneladas de soja durante la campaña 2025/26.

Por otra parte, el organismo estadounidense redujo en un 5,7% intermensual los stocks iniciales de la oleaginosa para el ciclo 2025/26 en aquel país, estimándolos en 9 millones de toneladas, lo cual, implicaría una caída intercampaña del 3,5%. Además, se estima un mayor consumo (+4,7% intercampaña), que generaría presión sobre los stocks finales. En este sentido, el USDA redujo su estimación para los mismos en 500.000 toneladas (-6,5% intermensual), ubicándolos en 7,9 millones de toneladas. Por lo tanto, la relación stock/consumo se posicionaría en un 6,7%, reduciéndose respecto a al porcentaje de julio (7,1%) y quedando por debajo del promedio de las últimas 18 campañas (7,3%).

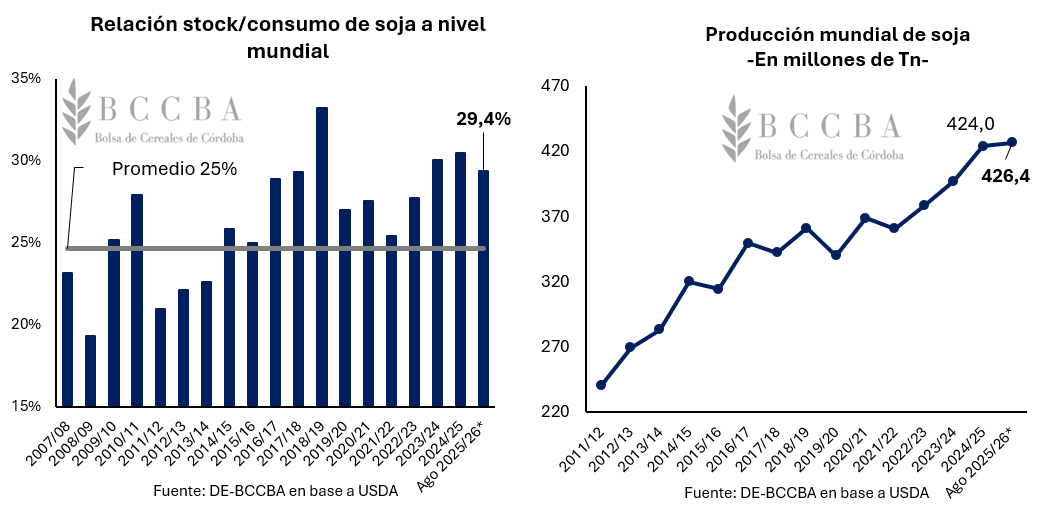

En el plano global, la hoja de balance estimada por el USDA ha exhibido una leve caída intermensual en la relación stock/consumo, la cual se posicionaría en 29,4% (4,4 puntos porcentuales por encima del promedio histórico) y se mantendría en niveles relativamente elevados. Además, se continúa esperando una cosecha récord de 426,4 millones de toneladas, aun así, dicho valor se posiciona 1,3 millones de toneladas por debajo de lo estimado en julio (427,7 Mill Tn).

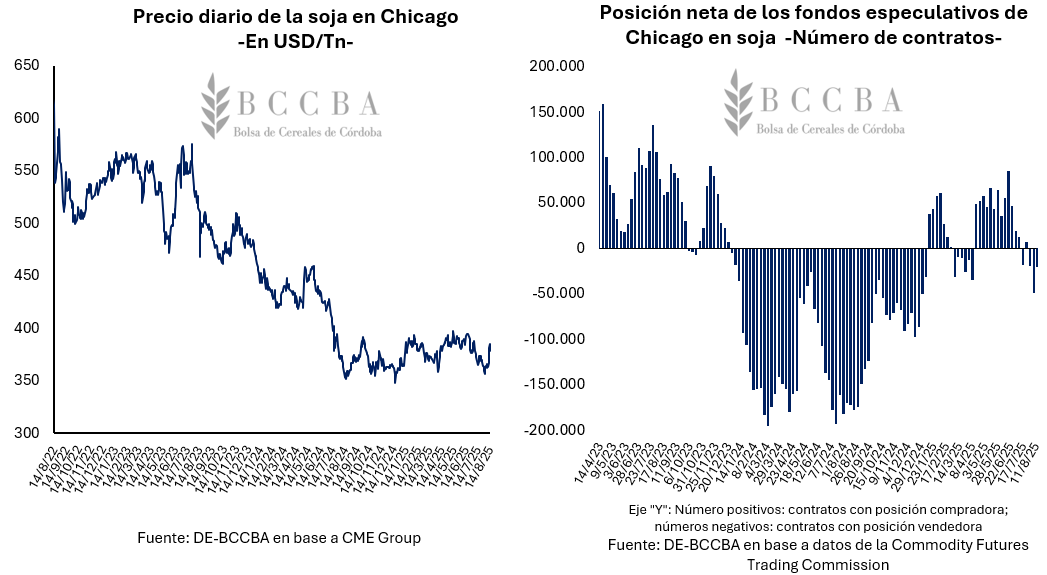

Durante los primeros días de agosto, el precio de la oleaginosa en Chicago subió alrededor de USD 20/Tn guiado por el nuevo ajuste en los stocks estadounidenses por parte del USDA. No obstante, la tendencia principal continúa en una senda lateral y, si bien las perspectivas de stocks a nivel global para la campaña 2025/26 son buenas, el panorama estadounidense favorece al precio en el corto y mediano plazo. En este contexto, los fondos especulativos en Chicago han tomado ganancias y, a la fecha, se encuentran vendidos en alrededor de 20.000 contratos.

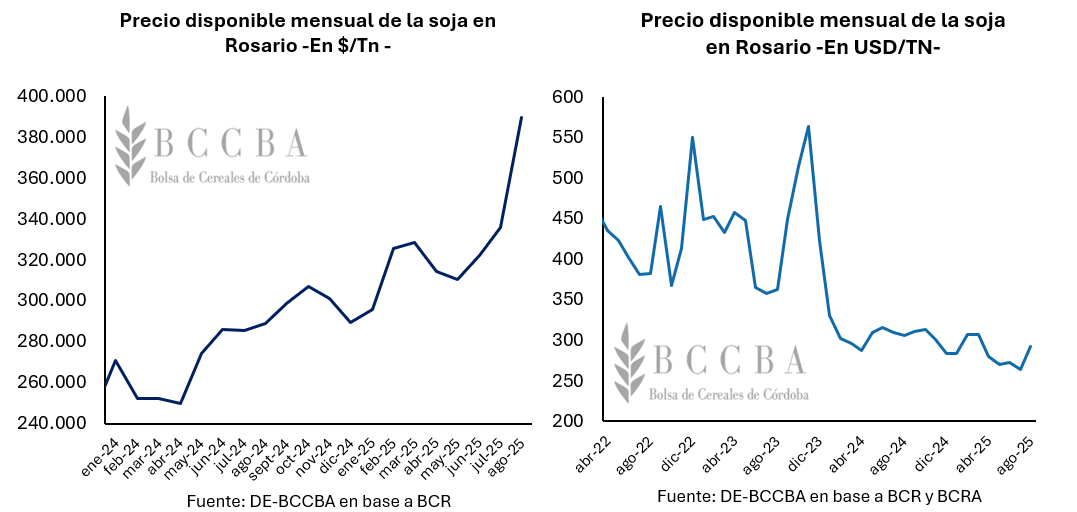

En cuanto al mercado interno, luego del anuncio realizado por el presidente Javier Milei el 26 de julio en la exposición rural de Palermo, la alícuota de derechos de exportación (DEX) para la soja pasó del 33% al 26% (-7 pp), retornando al nivel establecido por el decreto 38/2025 publicado el 27 de enero del corriente año. Esta baja, tuvo impacto en el mercado interno, ya que mejoró el precio recibido por el productor y en lo que va de agosto, el precio disponible en Rosario promedia los $ 389.530/Tn y refleja una suba mensual del 16%. Además, en dólares también se vería una ganancia en el poder adquisitivo de la oleaginosa ya que la tonelada creció alrededor de un 11% (USD 264/Tn en julio vs USD 293/Tn en lo transcurrido de agosto), mientras que el tipo de cambio subió alrededor de un 5%.

MAÍZ

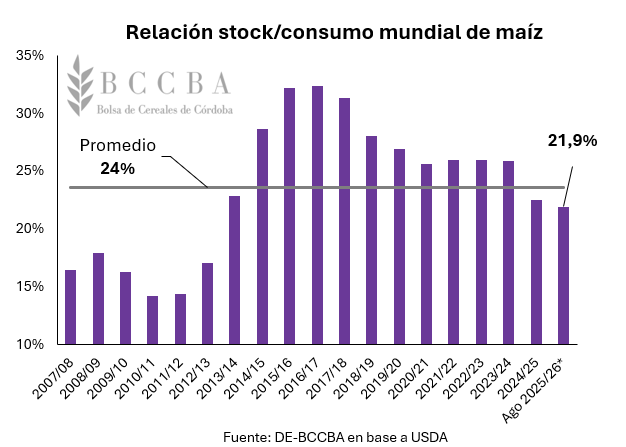

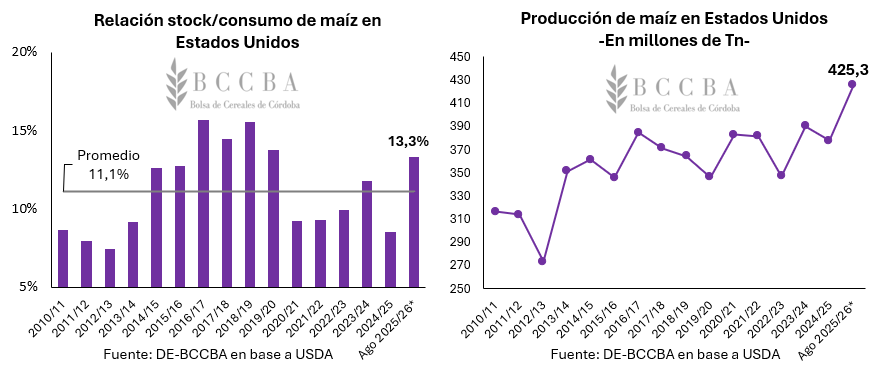

En su último informe, el USDA incrementó su estimación de producción mundial de maíz en un 2% y espera alrededor de 1.288,6 millones de toneladas para la campaña 2025/26. En cuanto a los stocks finales y el consumo, el organismo norteamericano incrementó sus proyecciones de ambos respecto al reporte de julio, en el caso del primero la suba intermensual fue del 3,8%, mientras que para el segundo ascendió al 1%. Lo anterior, da como resultado un aumento en la relación stock/consumo del 3% que la ubica en 21,9%, aun así, continúa posicionándose como el nivel más bajo de los últimos trece años.

En cuanto a la producción estadounidense, el USDA volvió a incrementar su estimación (la cual, ya era récord) en un 6% y se alcanzarían los 425,3 millones de toneladas de maíz durante la presente campaña. Lo anterior, se explicaría por mejores rendimientos esperados, además de un leve incremento del área sembrada respecto al ciclo previo (2%). Además, a la fecha el 71% del maíz sembrado se encuentra en condiciones buenas y excelentes, posicionándose por encima de lo observado durante el ciclo previo en esta misma fecha (67%). Por otra parte, el consumo estimado subió un 3% mensual y las exportaciones crecieron un 7,5%. A pesar de este mayor flujo comercial, los stocks finales se dispararon un 27,5% frente a julio y llegarían a 53,8 millones de toneladas, el nivel más alto de las últimas campañas. Como resultado, la relación stock/consumo se elevó a 13,3%, ampliando el colchón de oferta y superando ampliamente el promedio de las últimas 15 campañas (11,1%).

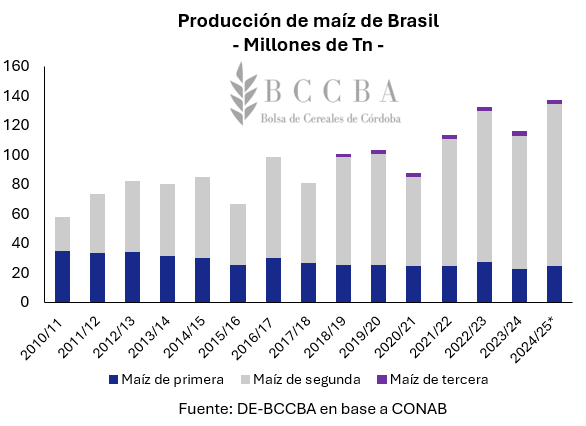

En Brasil, el total del área sembrada con maíz se estima en 21,7 millones de hectáreas y daría como resultado una producción récord de 137 millones de toneladas, un 19% por encima al ciclo previo (115,5 Mill Tn). En cuanto al maíz safrinha, el cual representa el 80% de la producción total del cereal en el país y es la variedad destinada al comercio exterior, se registraría el mayor volumen de la historia, el cual rondaría los 109,5 millones de toneladas. A la fecha, la cosecha de dicho cereal ya ha finalizado sobre casi el 90% del área destinada al mismo.

En Argentina, la Bolsa de Comercio de Rosario mantiene su proyección de 48,5 millones de toneladas de maíz para la campaña 2024/25, lo que representa una merma de 4 millones de toneladas respecto al ciclo anterior (52,5 Mt). A mediados de agosto, el avance de cosecha alcanza el 94% del área sembrada, ubicándose tres puntos porcentuales por debajo del promedio de las últimas cinco campañas.

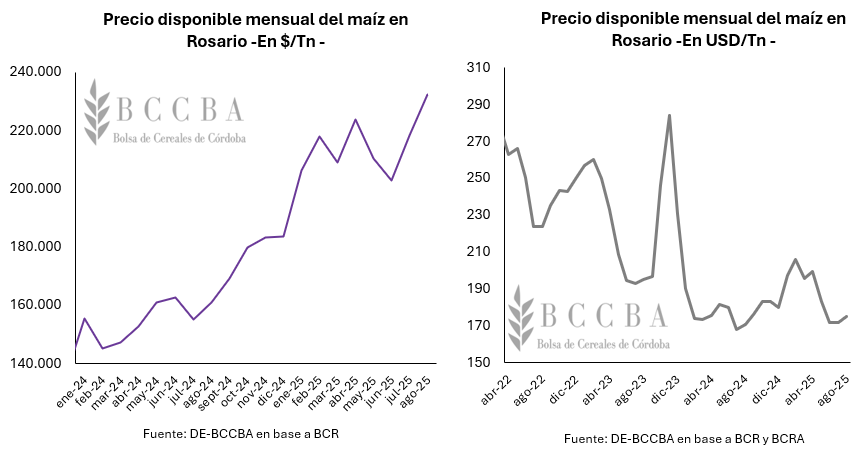

En el mercado local, la reducción permanente de la alícuota de derechos de exportación (DEX) del cereal pasó del 12% al 9,5%, anunciada por el Presidente Javier Milei. En lo que va de agosto, el precio disponible en Rosario promedia los $ 232.577/Tn y refleja una suba mensual del 6%. No obstante, en dólares se vería una pérdida en términos de poder de compra ya que la tonelada del cereal creció alrededor de un 2% (USD 172/Tn en julio vs USD 175/Tn en lo transcurrido de agosto), mientras que el tipo de cambio subió alrededor de un 5%.

Además, el mercado interno en Argentina se muestra fuerte en comparación a otras plaza internaciones, como por ejemplo Chicago, en donde el precio promedio del cereal en lo que va del mes asciende a USD 158/Tn y exhibe una caída intermensual del 4% respecto a los USD 166/Tn operados en julio. Con lo cual, en comparación a Rosario, el cereal estadounidense se estaría pagando aproximadamente un 10% menos.

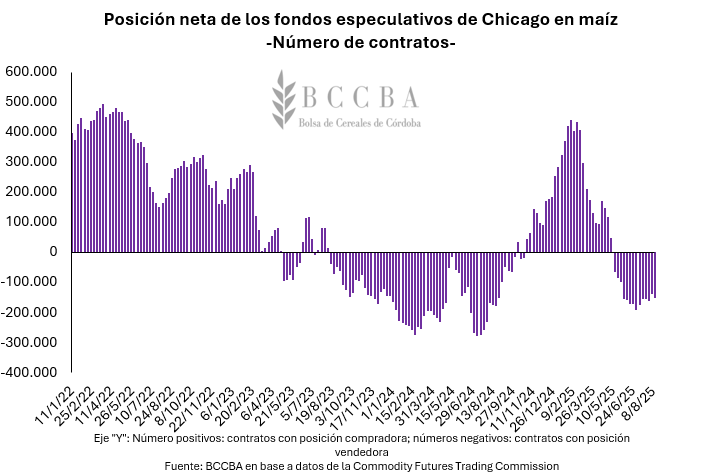

Por otra parte, durante las primeras semanas de agosto, los fondos especulativos en Chicago se mantienen vendidos en maíz, guiados por un contexto de oferta abundante por parte de Brasil y excelentes perspectivas productivas del cereal en Estados Unidos. Estos factores, sostienen un mercado internacional desafiante para el precio del cereal, limitando las posibilidades de un repunte significativo en el corto y mediano plazo.

TRIGO

En el hemisferio norte se encuentran los principales exportadores de trigo a nivel mundial: Rusia, Unión Europea, Canadá, Estados Unidos, Australia, Ucrania. En conjunto, llevarían al mercado alrededor de 167,8 millones de toneladas del cereal durante el corriente ciclo comercial y, dicho volumen, se posicionaría 7 millones de toneladas por encima de los 160,8 millones de toneladas comercializados durante la campaña 2024/25 (+4,4% intercampaña). A la fecha, la cosecha ha comenzado en todos los países mencionados, donde las condiciones climáticas para el desarrollo de las labores son favorables y los rendimientos observados arrojan buenos resultados.

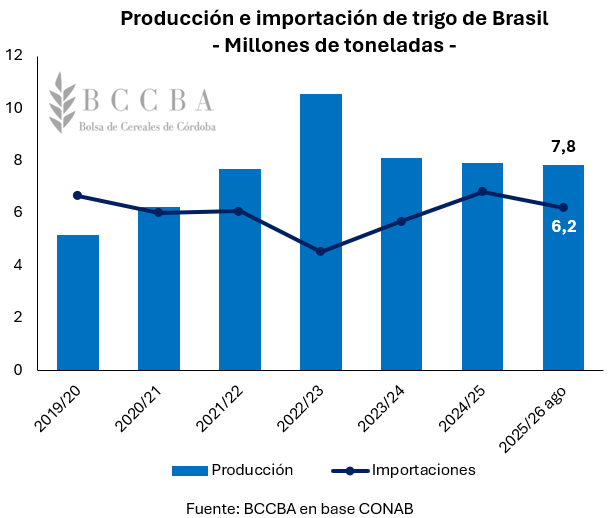

En el hemisferio sur, la siembra en Brasil ha finalizado y la CONAB estima la producción brasileña de trigo en 7,8 millones de toneladas (-1% intercampaña). En cuanto a las importaciones, las estimaciones del organismo brasileño las ubican en el orden de los 6,2 millones de toneladas, exhibiendo una caída del 8,8% respecto a las del ciclo 2024/25 (6,8 Mill Tn).

En Argentina, la Bolsa de Comercio de Rosario estima el área sembrada de trigo en 6,9 millones de hectáreas y, bajo un escenario climático normal y de rindes promedios, la producción podría rondar los 20 millones de toneladas. Además, según la Bolsa de Cereales de Buenos Aires, el 62% del trigo sembrado se encuentra en condiciones buenas y excelentes y el 82% posee una condición hídrica óptima y adecuada. Mientras que, durante la campaña previa para la misma fecha solo el 40% del trigo sembrado presentaba condiciones buenas y excelentes, además, las condiciones hídricas solo eran óptimas y adecuadas en un 45% del trigo sembrado. Con lo cual, se podría consolidar una muy buena campaña 2025/26 para el trigo argentino de seguir dichas condiciones.

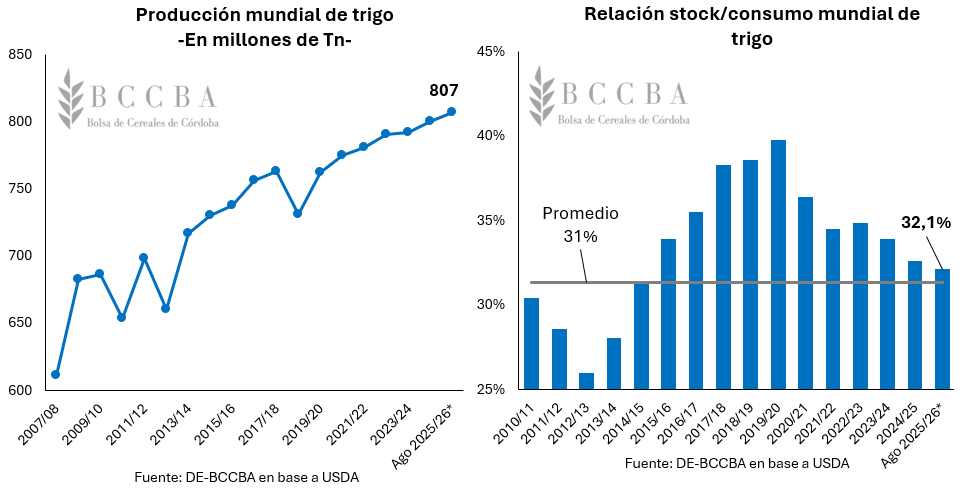

En el plano global, el USDA recortó su estimación de producción a nivel global en 1,7 millones de toneladas respecto al valor de julio (808,6 Mill Tn), alcanzando un volumen récord de casi 807 millones de toneladas de trigo en el ciclo 2025/26. Además, el Organismo norteamericano redujo levemente los stocks finales estimados respecto al reporte de julio, pasando de 261,5 millones a 260,1 millones de toneladas. En este escenario, la relación stock/consumo se ubicaría en el 32,1%, posicionándose como la más baja de las últimas 11 campañas, aunque quedaría levemente por encima del promedio histórico (31%).

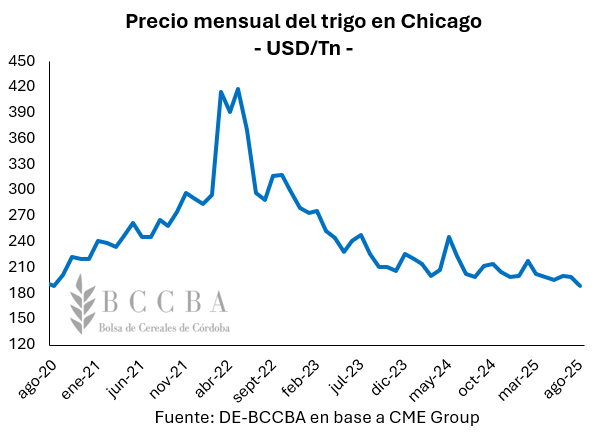

En los días transcurridos del mes, el precio promedio del trigo en Chicago se posiciona en USD 189 Tn, lo cual, refleja una caída interanual del 5% respecto a agosto del 2024 (USD 199,7/Tn) y deja al cereal en los niveles de precios más bajos de los últimos cinco años.