2 DE JULIO DE 2026

La comercialización del maíz y la soja de la campaña 2025/26 avanzan de manera dispar. Mientras que el cereal exhibe un mayor volumen de negocios, las ventas y fijaciones de la oleaginosa se posicionan por debajo de los valores observados durante el ciclo previo.

Soja

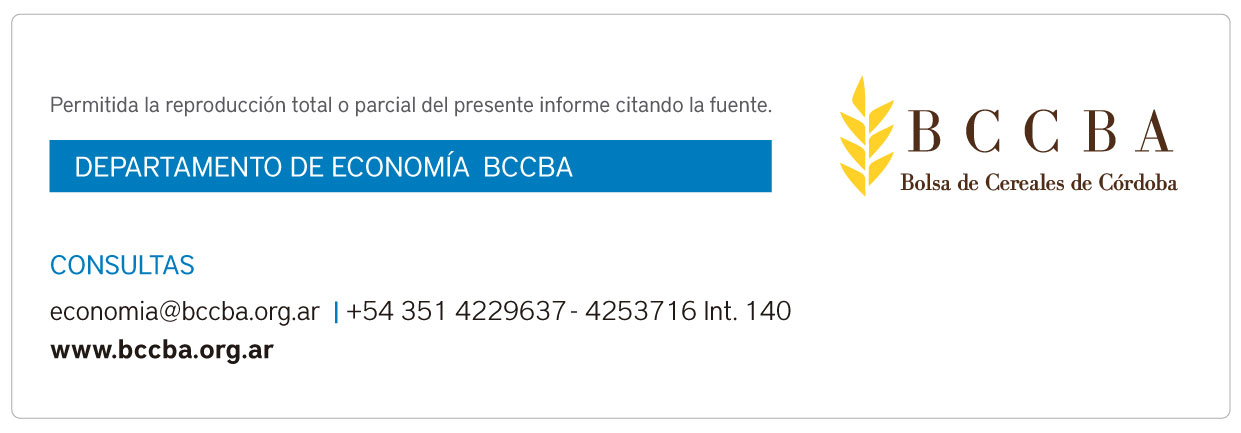

Al 24 de junio, según la Secretaría de Agricultura de la Nación (SAGyP), ya se llevan comercializadas alrededor de 20,4 millones de toneladas de soja correspondientes a la campaña 2025/26, lo cual representaría el 40% de la producción estimada a nivel nacional, que de acuerdo con la Bolsa de Comercio de Rosario sería de 51,5 Millones de toneladas. En comparación a periodos anteriores, el ritmo de ventas se posiciona 8 puntos porcentuales por debajo del observado durante el ciclo comercial previo (48%) y 6 puntos porcentuales por debajo del promedio de las últimas cinco campañas (46%).

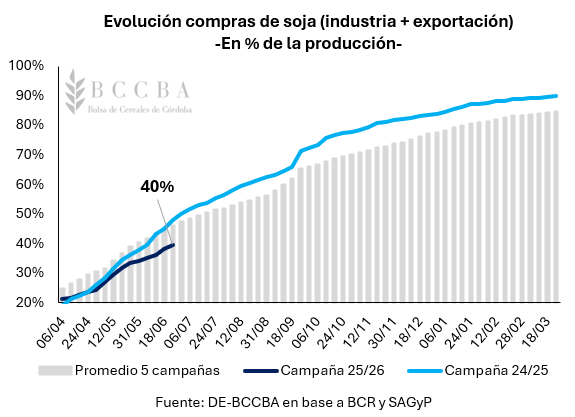

En cuanto a las fijaciones, desde el inicio del ciclo comercial 2025/26, la dinámica semanal de las mismas se encuentra por debajo de los volúmenes observados durante la campaña 2024/25, cuya cosecha alcanzó los 49,5 millones de toneladas. De esta manera, alrededor de 12,6 millones de toneladas de la nueva cosecha se encuentran con precio, el 62% del total vendido. Dicho porcentaje, se encuentra 15 puntos porcentuales por debajo del observado durante el ciclo 2024/25 (76%). Además, en términos de la producción total, el 24% de la cosecha 2025/26 tiene precio, 12 puntos porcentuales por debajo del nivel observado el ciclo previo (37%).

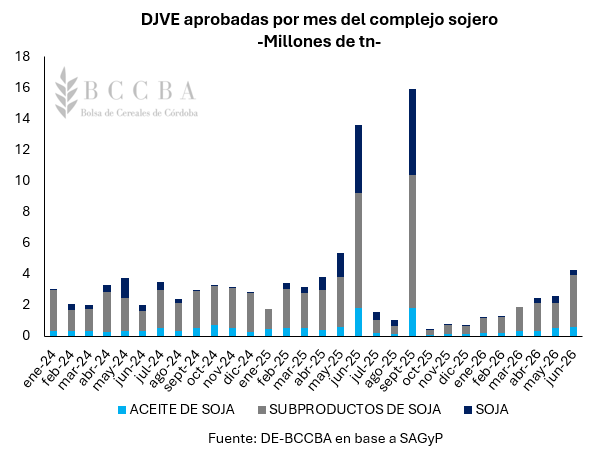

En lo que respecta al mercado externo, contemplando el periodo de embarque de la campaña 2025/26 (inicia en abril y finaliza en marzo), a finales de junio se encuentran aprobadas declaraciones juradas de ventas al exterior (DJVE) por un total de 9,3 millones de toneladas (considerando los embarques de poroto, aceite y subproductos de soja). Dicho volumen, implicaría una caída superior a los 13,4 millones de toneladas respecto a lo acumulado entre abril y junio del 2025 (22,8 Mill de Tn). No obstante, vale aclarar que en junio de dicho año se registró un volumen considerablemente alto de DJVE, debido a que en aquel entonces finalizaba la rebaja temporal de las alícuotas de derechos de exportación.

En este contexto, la industria lleva comprada alrededor de 17,9 millones de toneladas, las cuales equivaldrían alrededor de 3,5 millones de toneladas de aceite y 12,5 millones de toneladas de harina, habiéndose aprobado DJVE por un equivalente de 1,4 y 6,7 millones de toneladas, respectivamente. Con lo cual, no sería de esperar que estos actores traccionen fuertemente la demanda en el mercado interno, al menos en el corto plazo. A su vez, esta situación también se repite al analizar la posición que los exportadores del poroto tienen en el mercado local, los cuales llevan compradas alrededor de 2,4 millones de toneladas con DJVE aprobadas por casi 1,1 millones de toneladas.

Maíz

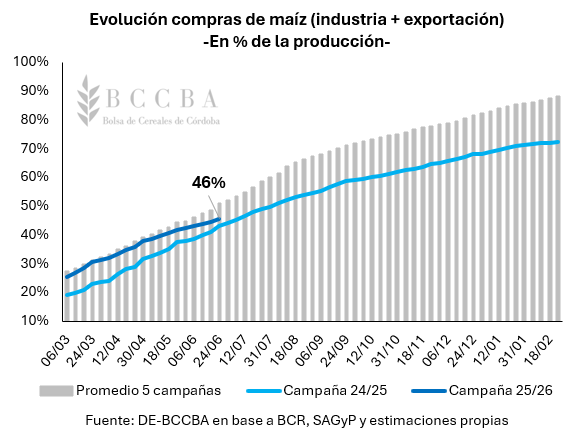

En Argentina, de acuerdo con la Bolsa de Comercio de Rosario, la producción de maíz durante la campaña 2025/26 habría alcanzado un récord histórico de 68 millones de toneladas y, al 24 de junio, según la Secretaría de Agricultura de la Nación (SAGyP) se llevarían comercializadas alrededor de 29,9 millones de toneladas, el 44% de la producción mencionada. No obstante, estimando las compras realizadas por la industria a la fecha de hoy, el volumen total comercializado podría alcanzar los 30,9 millones de toneladas, pasando a representar el 46% de la producción a nivel nacional. Dicho avance, se posicionaría 3 puntos porcentuales por encima del observado durante el ciclo previo (43%) y 5 puntos porcentuales por debajo del promedio de las últimas cinco campañas (51%).

A la fecha, alrededor de 23,3 millones de toneladas correspondientes a la campaña 2025/26 se encuentran con precio, el 75% del total comercializado, lo cual se encuentra en línea al nivel observado durante el ciclo comercial previo (77%). Además, este comportamiento también se repite al analizar el porcentaje respecto de la producción total y, a la fecha, el 34% de la cosecha ya tiene precio, mientras que durante el ciclo 2024/25 dicho valor era del 32%.

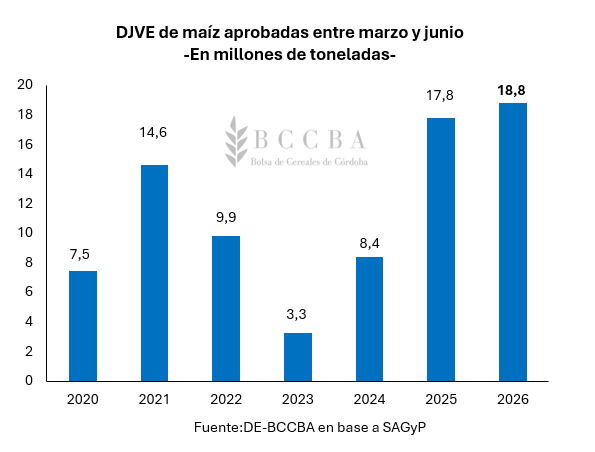

Analizando el mercado externo, a fines de junio se encuentran aprobadas DJVE por 18,8 millones de toneladas de maíz en grano desde el comienzo del ciclo comercial (inicia en marzo y finaliza en febrero), posicionándose por encima del volumen registrado durante la campaña previa (17,8 Mill Tn). En este contexto, los exportadores llevan compradas 27,7 millones de toneladas, con lo cual no debería esperarse compras agresivas por parte de estos actores en el mercado interno, al menos en el corto plazo. No obstante, a diferencia de la oleaginosa, el cereal es utilizado como insumo en varias industrias y actividades dentro de la cadena agroindustrial, como es el caso de la ganadería, la cual se encuentra atravesando un gran momento y esto favorece a las cotizaciones locales.

Escenario de precios

En base a la información expuesta, se puede advertir una situación que suele ser común en el país y es que los productores tienden a vender primero el maíz que la soja. A su vez, este comportamiento se vio acompañado por un escenario de precios favorable a dicha práctica.

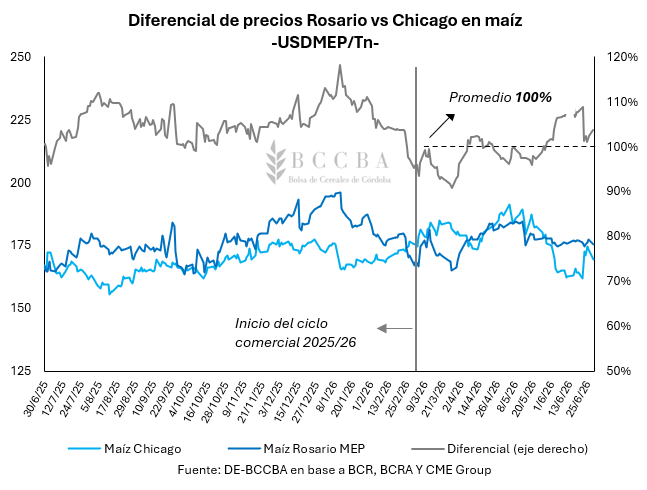

En primer lugar, a pesar de haberse dado una cosecha récord de maíz en el país, desde el inicio del ciclo comercial el cereal ha exhibido una gran solidez en el mercado local, cuya tonelada se encuentra cotizando en los mismos niveles de precios a los que son operados los contratos en Chicago, lo cual es un dato no menor considerando que en aquel país no se tributan derechos de exportación.

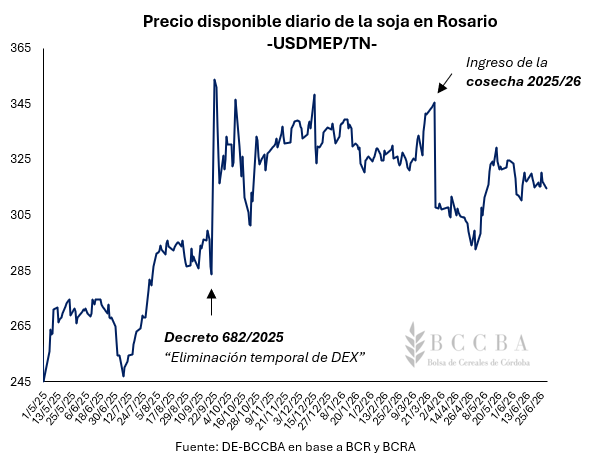

En segunda instancia hay que analizar el mercado local de la soja, el cual, durante el 2025 ha experimentado varios shocks exógenos derivados de la coyuntura económica del país, los cuales se vieron reflejados en una gran volatilidad de las cotizaciones disponibles. Quizás, la que mayor impacto tuvo fue la eliminación temporal de los derechos de exportación a través del Decreto 682/2025 publicado en septiembre del año pasado, que a pesar de haber estado en vigencia apenas dos días, provocó que la soja local ajustada en dólares pase de promediar los USD 270/Tn desde inicios del 2025 a los USD 330/Tn entre el anuncio de la medida y hasta el ingreso de la nueva cosecha. En otras palabras, el mercado local experimentó una suba promedio de USD 60/Tn (+22%), para luego retornar a los niveles previos al decreto.

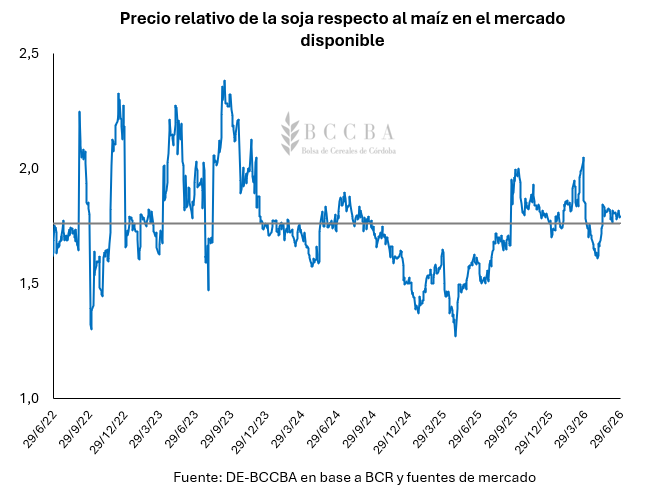

No obstante, la cotización desde finales de abril del corriente año viene recuperando terreno y, si se observa el precio relativo respecto al maíz, se aprecia como la oleaginosa ha recuperado su poder de compra respecto del cereal desde abril del 2025, acercándose al promedio de los últimos cuatro años. De esta manera, la mejora en el precio relativo de la soja, un mercado de maíz muy competitivo y, a su vez, la posibilidad de que a partir del año próximo el complejo sojero vaya experimentando una reducción progresiva en las alícuotas de derechos de exportación (las cuales superarían proporcionalmente a las propuestas para el maíz), sean factores que hagan que la soja revalide su rol histórico de “reserva de valor” en el ámbito agroindustrial y se comercializase o fije precio a un ritmo aún más moderado que el ciclo previo.